입력 : 2021.10.27 03:29

[땅집고] 서울 동작구 한 빌라에서 보증금 2억원에 전세를 사는 A씨. 집값이 떨어질 기미를 보이지 않자, 내년에는 내 집 마련을 계획하고 있었다. 그런데 지난 26일 정부의 가계부채 보완대책 발표를 보고 고민에 빠졌다. 연 소득 대비 갚아야 할 원리금 비율, 즉 강화된 DSR 규제가 내년부터 시행되면서 당초보다 대출 가능 금액이 확 줄어 자금조달에 차질이 생긴 것이다.

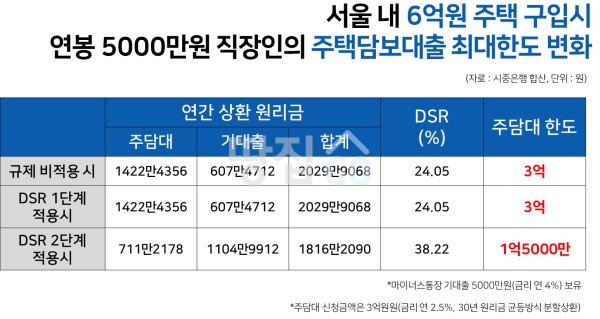

연봉 4000만원으로 아직 대출이 없는 A씨가 주택담보대출(금리 2.5%·원리금 균등 상환·만기 30년)을 받아 조정대상지역인 서울에서 6억원짜리 아파트를 구매할 경우 현재 주택담보대출, 기타 신용대출 등을 합쳐서 최대 4억원까지 대출이 가능하다. 그러나 내년에는 대출금이 3억 3700만 원으로 6300만원 줄어든다. DSR 규제에 따라 연간 원리금 상환액이 연 소득의 40%인 1600만원으로 제한되기 때문이다.

만약 A씨가 신용대출이나 마이너스통장 등 기타 대출이 있다면 대출 한도는 더욱 줄어든다. 예를 들어 A씨가 신용대출 5000만원(연리 4%)을 받았다면 현재 주담대(연리 2.5%·원리금 균등 상환·만기 30년)는 3억원까지 받을 수 있다. 그러나 DSR 2단계를 적용받으면 주담대 한도가 1억5000만원으로 반토막난다. 2억원 초과 총 대출액에 DSR 40% 제한, 신용대출 만기 산정 기간 축소(7년→5년) 등을 적용하기 때문이다.

▶[관련기사] "한도 줄고 처음부터 원금상환" 26일 초강력 대출규제 나온다

▶[관련기사] 대출한파 몰아친다…내년부터 대출 2억 넘으면DSR 규제

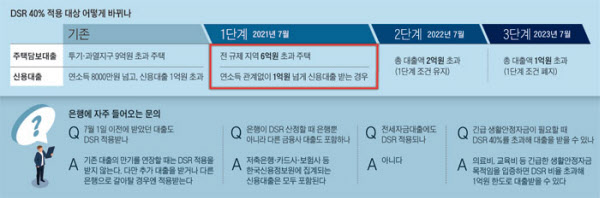

정부가 DSR 규제를 조기 시행하는 것을 골자로 하는 강력한 가계부채 보완대책을 내놓으면서 내년부터 서울에서 사실상 대부분의 아파트를 살 때 올해보다 대출 가능액이 대폭 줄어든다.

서울의 경우 주택담보인정비율(LTV·9억원 이하 40%)을 고려할 때 5억원 초과 아파트 구입시 대출 한도가 2억원을 초과해, DSR 규제 대상이 되기 때문이다.

이미 서울 등 규제지역에서 시가 6억원 이상 아파트를 매수할 때는DSR 40%가 적용되고 있다. 그런데 여기에 더해 정부가 신용대출과 관련한 DSR 계산법을 바꾸는 걸 감안하면 내년부터 대출 한도는 더 줄어든다. 현재는 신용대출의 경우 만기를 7년으로 가정해 DSR을 계산하는데 내년부터 5년으로 줄어든다. 이렇게 되면 한 해에 상환해야 하는 금액이 늘어나 실제 대출 가능액이 감소한다.

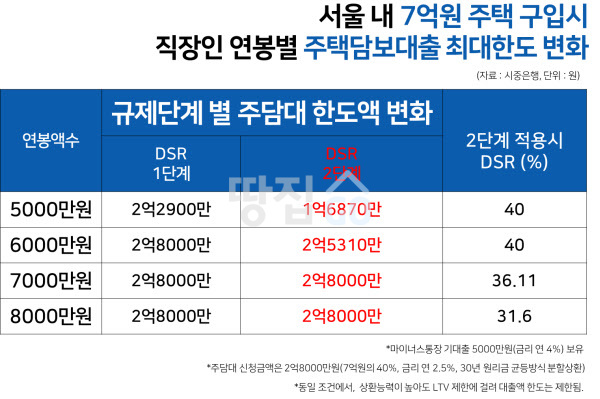

예를 들어 투기과열지구인 서울에서 시세 7억원 주택을 구입하려고 하는 연 소득 5000만원, 마이너스 통장 5000만원(연리 4%)을 보유한 직장인 B씨의 경우는 어떨까. B씨는 현재 주담대(금리 2.5%·원리금 균등 상환·만기 30년)로 2억2900만원까지 빌릴 수 있다. 하지만 내년부터 대출 한도가 1억6870만원으로 줄어든다.

마찬가지로 서울에서 시세 7억원 주택을 구입하려고 하는 연 소득 6000만원, 마이너스 통장 5000만원(연리 4%)을 보유한 직장인 C씨라면 1단계 적용시에는 동일한 조건의 주담대로 2억8000만원을 대출받을 수 있었는데, 2단계 적용 시에는 이보다 2690만원 줄어든 2억5310만원만 대출받을 수 있다.

연 소득 1억원이 넘는 고소득자도 고가 아파트를 매입하기 어려워진다. 서울에서 시세 12억원 주택을 구입하려는 연 소득 1억원, 마이너스 통장 1억원(연리 4%)을 보유한 직장인 D씨라면 현재 적용시에는 주담대(금리 2.5%·원리금 균등 상환·만기 30년)로 4억2000만원이 대출 가능하지만, 내년부터 3억3750만원만 대출이 가능하다. /손희문 땅집고 기자 shm91@chosun.com

▶[땅집고 VOD-알아야 돈번다] - 돈버는 부동산 실전 투자 전략을 동영상으로 만나보세요. [증여] [재개발]

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!