입력 : 2021.10.22 03:36

그동안 청약전문가로 이름이 높았던 정지영(필명 아임해피)씨가 신간 ‘대한민국 재건축 재개발 지도(다산북스)’를 펴냈다. 정씨는 이 책을 통해 청약 가점이 낮은 사람도 새 아파트를 가질 수 있는 재건축 재개발 투자의 방향을 제시한다.

[땅집고] 재건축·재개발 사업은 여러 단계로 나뉘는데, 대표적인 투자 타이밍으로 4단계를 꼽을 수 있다.

① 감정평가 전

② 감정평가 후

③ 주민 이주 후

④ 동·호수 추첨 후

재건축·재개발 사업에서는 4가지 단계별로 투자 위험도와 예상 수익에 차이가 크다. 따라서 자신의 성향과 투자 목적에 따라 적절한 타이밍을 잡는 것이 필요하다.

이때 도움이 되는 질문은 “도대체 나는 얼마를 주고 새 아파트를 사는 걸까?”라는 것이다. 자신의 투자 금액을 정확히 파악하는 것이 재건축·재개발 투자의 첫걸음이다. 각 단계별로 ‘얼마를 주고 새 아파트를 사는 것인가’에 초점을 맞춰 투자 요령을 소개한다.

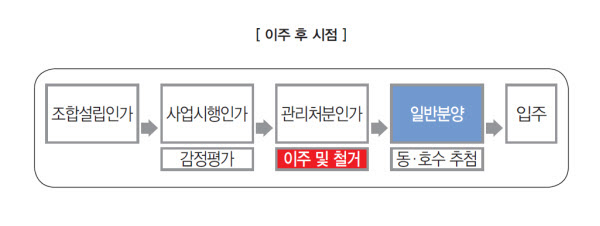

③ 이주 후: 이주비 대출이 실투금을 좌우한다

재건축·재개발 단지가 이주를 시작하면 더 이상 기존 주택에 사람이 살지 않는다. 본인이 거주했다면 2~3년 공사 기간 동안 머물 거처를 마련해야 하고, 세입자가 살고 있었다면 보증금을 빼줘야 한다. 이때 ‘이주비 대출’이 큰 도움이 된다.

감정평가액에 해당 지역의 LTV(주택담보인정비율)를 곱한 금액만큼 대출이 가능한데, 보통 투기과열지구에서는 40%, 조정대상지역에서는 50%, 비조정대상지역에서는 60%까지 LTV를 적용받을 수 있다. 다만 규제지역(투기과열지구·조정대상지역)에서는 이주비 대출이 세대당 한 건만 가능하다는 점을 꼭 기억해야 한다.

[땅집고] 재건축·재개발 사업은 여러 단계로 나뉘는데, 대표적인 투자 타이밍으로 4단계를 꼽을 수 있다.

① 감정평가 전

② 감정평가 후

③ 주민 이주 후

④ 동·호수 추첨 후

재건축·재개발 사업에서는 4가지 단계별로 투자 위험도와 예상 수익에 차이가 크다. 따라서 자신의 성향과 투자 목적에 따라 적절한 타이밍을 잡는 것이 필요하다.

이때 도움이 되는 질문은 “도대체 나는 얼마를 주고 새 아파트를 사는 걸까?”라는 것이다. 자신의 투자 금액을 정확히 파악하는 것이 재건축·재개발 투자의 첫걸음이다. 각 단계별로 ‘얼마를 주고 새 아파트를 사는 것인가’에 초점을 맞춰 투자 요령을 소개한다.

③ 이주 후: 이주비 대출이 실투금을 좌우한다

재건축·재개발 단지가 이주를 시작하면 더 이상 기존 주택에 사람이 살지 않는다. 본인이 거주했다면 2~3년 공사 기간 동안 머물 거처를 마련해야 하고, 세입자가 살고 있었다면 보증금을 빼줘야 한다. 이때 ‘이주비 대출’이 큰 도움이 된다.

감정평가액에 해당 지역의 LTV(주택담보인정비율)를 곱한 금액만큼 대출이 가능한데, 보통 투기과열지구에서는 40%, 조정대상지역에서는 50%, 비조정대상지역에서는 60%까지 LTV를 적용받을 수 있다. 다만 규제지역(투기과열지구·조정대상지역)에서는 이주비 대출이 세대당 한 건만 가능하다는 점을 꼭 기억해야 한다.

이주비 대출 금리는 조합이 은행과 협의해 결정한다. 그래서 대출 금리는 조합 정관에 따라 다르다. 경기도 수원시 팔달6구역의 경우 일정 금액 이하 대출금에 한해 조합에서 이자를 대신 내주는 ‘무이자 혜택’을 제공하기도 했다. 이처럼 관리처분인가를 받고 이주 시점의 물건을 매수할 때는 공인중개사로부터 이주비 대출에 관한 내용까지 상세히 물어보고 확인해야 한다.

그럼 이제 수원 권선6구역의 매물을 함께 살펴보자.

권선6구역은 투기과열지구에 해당하며 71A형 매물의 이주비 대출 한도(LTV)는 감정평가액의 40%까지 나온다. 여기서 다시 한번 강조하고 싶은 것은 LTV 한도가 ‘매매가격’의 40%가 아닌 ‘감정평가액’의 40%라는 점이다. 그렇다면 권선6구역에 들어설 새 아파트에 입주하기 위해서는 총 얼마의 돈이 필요할까?

1) 계약할 시점에 필요한 돈

= 실제 투자금액[매매가격(감정평가액+프리미엄)-이주비 대출]

= 6억1280만원

2) 새 아파트를 취득하는 데 최종적으로 필요한 금액

= 총 매수가(매매가격+예상 부담금)

= 9억330만원

주택담보대출의 일환인 이주비 대출은 세대당 한 건만 가능하다는 사실도 잊지 말아야 한다. 규제지역에서는 현재 무주택 상태라면 관계없지만, 다주택자라면 대출을 새로 받거나 승계할 수 없고, 1주택자라면 기존 주택을 처분한다는 조건에 응해야만 대출이 가능하다.

또 이주비 대출은 매매가가 아닌 감정평가액에 LTV를 산정하는 만큼, 기대했던 것보다 대출 금액이 크지 않을 가능성이 높다. 따라서 1주택자라면 무턱대고 이주비 대출을 받기보다는 기존 주택을 처분하는 조건에 대한 기회비용을 면밀히 살핀 후 이주비 대출을 받는 편이 더 나은지, 아닌지를 결정할 것을 권하고 싶다.

이주비 대출에 관한 내용은 조합에서 ‘대출 안내서’ 등을 통해 상세하게 안내해주기 때문에 앞서서 걱정할 필요는 없다. /글=아임해피(정지영), 정리=손희문 땅집고 기자 shm91@chosun.com

▶ 그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!

▶땅집고는 독자 목소리에 귀를 기울입니다. 개별 아파트와 지역, 재개발·재건축 조합 소식과 사업 진행 상황·호재·민원 등을 제보해 주시면 기사에 적극 반영하겠습니다. 기사 끝 기자 이메일로 제보.