입력 : 2021.10.18 04:18

[땅집고] A씨 부부가 서울에 10년 이상 보유한 고가주택 1채의 시세는 50억원으로 추정된다. 현재 보증금 28억원에 전세 세입자가 살고 있다. A씨는 현 정부 들어 고가주택에 대한 보유세 부담이 너무 커져 집을 자녀에게 물려줄 계획이다.

그런데, 최근 집값이 천정부지로 치솟은 만큼 증여세가 너무 많이 나오지 않을까 걱정이었다. 50억원짜리 재산을 자녀에게 증여할 경우 대략 증여세가 20억원에 달하기 때문이다.

그런데, 최근 집값이 천정부지로 치솟은 만큼 증여세가 너무 많이 나오지 않을까 걱정이었다. 50억원짜리 재산을 자녀에게 증여할 경우 대략 증여세가 20억원에 달하기 때문이다.

최근 집값이 급등하고 보유세 부담이 크게 늘면서 다주택자뿐만 아니라 1주택자까지 A씨와 비슷한 고민에 빠진 경우가 많다. 주택을 섣불리 팔았다가 거액의 양도소득세를 부담하느니 증여세를 내더라도 자녀에게 물려주는 게 낫지만, 자칫하면 증여세 부담이 보유세·양도세보다 더 커질 우려도 있어서다. 하지만 A씨는 전문가와 함께 증여 전략을 세워 호가 50억원짜리 주택을 약 2억6000만원의 세금만 내고 자녀에게 증여할 수 있었다.

국세청 17년 근무 경력의 유찬영 세무사는 이처럼 자녀에게 증여하는 주택의 종류·가격·시기·방법에 따라 최적의 증여 방법을 제시하는 증여 절세 전략 전문가다. 유 세무사는 “이제는 누구라도 재산을 언제, 어떻게 증여해야 할지 세밀한 전략을 세워야 하는 시대”라고 말했다. 유 세무사는 땅집고 회원에게만 제공하는 땅집고VOD(맞춤영상) 서비스 ‘알아야 돈 번다! 증여는 생존전략! 증여세 폭탄에서 살아남을 특급 비법’ 강의에서 이 같은 노하우를 공개한다.(▶VOD서비스 바로가기)

■50억 부모집 저가 양도하니 세금 2억6000만원

A씨 부부가 보유한 주택은 1동짜리 나홀로 아파트로 시세(호가 기준)는 50억원에 달한다. 보유 기간은 10년이 넘었고 취득가액은 10억원이다. 지난 몇 년 간 이 아파트 매매 거래는 전혀 없었다. 가장 최근 인근의 유사한 주택 실거래 가격은 2년 전 30억원 수준이었다.

A씨가 절세를 위해 가장 먼저 선택한 방법은 이 주택에 대한 감정평가를 받은 것. A씨 주택은 감정평가에서 2년 전 실거래가격을 기준으로 감정가 36억원이 책정됐다. 유 세무사는 “주택 호가는 50억원에 이르지만 실거래 사례가 없는 경우 감정평가액이나 공시가격 기준으로 해야 하는데, 이 주택 공시가격은 30억원 수준으로 너무 낮아 감정평가액으로 책정됐다”고 했다. 그는 “나홀로 아파트, 단독주택 등 최근 실거래 가격이 없는 경우 감정평가로 책정된 금액이 어떤 가격 기준보다 우선한다”고 했다.

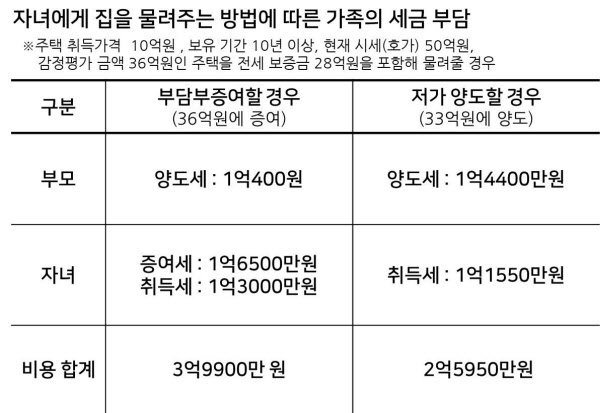

감정평가금액 36억원을 기준으로 주택을 자녀에게 증여할지, 양도할지에 대해 다시 한번 고민이 필요했다. 유 세무사는 이런 상황에서는 ‘저가 양도’가 ‘증여’보다 유리하다고 했다. 세법에 따르면 가족 간 10억원 넘는 집을 거래할 때 시가보다 3억원 낮게 팔아도 증여세를 내지 않아도 된다. 이를 적용하면 A씨가 기준시가인 36억원보다 3억원 낮은 33억원에 양도하면 증여세가 아닌 양도세를 낸다.

단, 저가 양도하면 실제 거래가액인 33억원을 양도가액으로 해 양도소득세를 산출하는 것이 아니라 감정가액인 36억원을 양도가액으로 해 양도소득세를 산출한다. 구체적으로 A씨 부부의 경우 1가구 1주택자이면서 10년이상 보유 및 거주했기 때문에 양도가액 중 9억원까지는 비과세를 받고, 9억 초과분인 27억원에 대해서는 80%의 장기보유특별공제 등을 적용받을 수 있다. 취득가 10억원을 고려하면 양도세 부담은 1억4400만원이다. 자녀가 내는 취득세 1억1550만원을 합하면 A씨 가족은 총 세금 2억5950만원만 납부하고 집을 자녀에게 물려줄 수 있게 된다.

만약 부담부 증여를 했다면 A씨 가족은 증여세와 양도세, 취득세 등을 내야 해서 총 비용이 3억9900만원으로 커진다. 부담부 증여를 하면 부모는 전세보증금 28억원에 대해 양도소득세 1억400만원을 따로 내야하고 자녀는 전세보증금을 제외한 8억원에 대해 1억6500만원의 증여세를 내야한다. 또 부담부증여를 하는 경우 3억원 더 저렴한 가격에 물려줄 수 없어 취득세(1억3000만원)가 더 많이 나온다.

A씨 자녀 입장에서는 감정가인 36억원에서 저가 양수 금액 3억원과 전세 보증금 28억원을 제외한 매입가 5억원에 취득세 1억원 가량만 부담하면 호가 50억원짜리 집을 물려받을 수 있다. 단, 자녀는 이를 위해 주택 구입비를 자력으로 마련해야 한다는 조건이 있다. 유 세무사는 “부담부증여를 할 경우 주택구입비가 들지 않지만, 향후 상속세 등을 납부할 때 세부담은 더 커질 수 있다”며 “저가 양도하는 경우 향후 부모님이 돌아가시더라도 물려준 집에 대해 상속세 부담을 덜 수 있는 것도 장점”이라고 했다.

■ 차용증·통장내역 등 거래증거 잘 남겨놔야

주의할 점도 있다. 가족간 매매는 매매가 아닌 증여로 추정하는 규정에 해당하기 때문에 자녀의 자금 출처와 실제로 돈을 주고 받았다는 증거를 잘 남겨놔야 혹시 모를 세무 당국의 의심과 조사에서 벗어날 수 있다. 차용증, 통장거래내역 등을 잘 보관해둬야 하고 무엇보다 실제로 돈이 오가야 한다.

유 세무사는 “자녀에게 고가 주택을 물려 주는 방식은 여러가지가 있는데, 자녀의 세부담 능력과 부모의 부동산 보유 상황에 따라 결과가 달라진다”며 “각각 케이스가 다르기 때문에 전문가와 상의해 가장 적합한 증여 전략을 세울 필요가 있다”고 했다.

더 자세한 증여 방법에 대해서는 ‘땅집고VOD 서비스’(▶바로가기)인 ‘알아야 돈 번다! 증여는 생존전략! 증여세 폭탄에서 살아남을 특급 비법’에서 확인할 수 있다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!

▶땅집고는 독자 목소리에 귀를 기울입니다. 개별 아파트와 지역, 재개발·재건축 조합 소식과 사업 진행 상황·호재·민원을 제보해주시면 기사에 적극 반영하겠습니다. 기사 끝 기자 이메일로 제보.