입력 : 2021.10.07 06:49

[땅집고] 경기도에 각각 시세 6억원·10억원짜리 아파트 두 채를 보유하던 A씨는 올해 초 보유세(재산세와 종합부동산세) 부담을 덜기 위해 아내에게 6억원짜리 아파트 한 채를 증여했다. 6억원 한도 내에서 부부 간 증여를 하면 증여세가 과세되지 않는 점을 고려했다.

하지만 예상치 못한 일이 벌어졌다. 국세청이 A씨 아내에게 증여세를 과세한 것. A씨 아내는 이미 주택 한 채를 갖고 있었는데, 이 주택이 A씨로부터 받은 생활비를 모은 돈으로 매입했기 때문이다. A씨는 “아내에게 생활비 명목으로 준 돈까지 증여세를 물릴 줄은 상상도 못했다”고 했다.

최근 부부끼리 생활비 명목으로 주고 받은 돈이 증여세 과세 대상이 되는 사례가 늘고 있다. 부부간 생활비 명목으로 이체한 돈은 원래 증여세 대상이 아니고, 부부간 증여세 공제 한도인 6억원을 넘는 경우도 흔치 않아 지금까지 국세청 세무조사 대상이 되는 경우가 드물었다. 세무 전문가들은 “명목상 생활비를 건넨 것이라고 해도 실질적으로 부동산 등 자산 취득에 이용했다면 증여세 과세 대상이 될 수 있다”며 “국세청이 부부간 거액 현금을 증여해 부동산을 취득하는 것을 표적삼아 추징하는 일이 늘어나는 추세”라고 했다.

원칙상 부부 간 돈이 오고 가는 행위는 전부 증여라고 본다. 하지만 배우자에게 전달한 모든 자산에 증여세가 과세되는 것은 아니다. 부부 중 한 명이 배우자에게 자산을 증여하더라도 10년간 합계 6억 원을 넘지 않으면 증여세를 물리지 않는다.

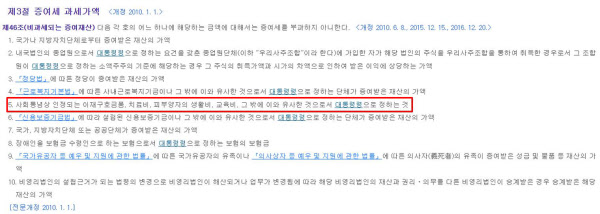

상속세 및 증여세법 제 46조에 따르면 ▲배우자에게 전달한 자금이 사회통념상 받아들여지는 범위 내에서의 배우자 및 피부양자의 생활비·교육비 ▲공동생활의 편의를 위해 사용하는 비용 ▲일방 배우자 자금의 위탁 관리 비용 등에 사용되면 증여세가 비과세된다.

문제는 배우자로부터 이체받은 자금으로 자산 형성을 하는 경우다. 만약 배우자로부터 생활비 명목으로 이체받은 자금 중 일부를 인출해 부동산이나 주식 취득 자금으로 이용했다면 그 금액은 증여세 과세 대상이 될 수 있다. 예를 들어 남편이 생활비로 매달 1000만원을 아내 통장에 이체했고, 아내가 절반인 500만 원을 4년 간 모아 2억4000만원(연간 6000만 원×4년)으로 부동산이나 주식을 취득하면 이 때 사용된 2억4000만원을 증여 재산에 포함한다. 부동산 등 다른 증여 재산 가액과 합해 6억원이 넘는다면 증여세를 내야 할 수 있다. 다만 배우자에게 받은 생활비를 미술품, 골동품 등에 투자해 이익을 거뒀다면 증여세를 부과하기 어렵다.

실제 세무조사가 진행될 경우 증여세를 내지 않으려면 송금받은 배우자가 생활비로 사용했다는 것을 소명해야 하는데 쉽지 않다. 예를 들어 맞벌이 부부가 모든 소득 및 지출 관리용으로 하나의 통장을 사용하고 이 통장에 있는 자금으로 부동산을 취득한다고 했을 때 부부 중 한 쪽의 소득이 더 많을 경우 부동산 취득시 소득이 적은 배우자에게 증여세가 부과될 수도 있다.

문진혁 진성세무법인 대표세무사는 “부부가 재산 축적을 시작하는 초기 단계부터 공동 명의로 주택을 취득해야 나중에 부과될 수 있는 증여세를 절세할 수 있다”며 “특히 집값이 오르면 증여 금액이 더 커질 수 있어 추가적으로 주택 매입 계획이 있다면 최대한 일찍 공동명의로 자산을 나눠 놓는 것이 좋다”고 했다. /전현희 땅집고 기자 imhee@chosun.com

▶ 그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!

▶땅집고는 독자 목소리에 귀를 기울입니다. 개별 아파트와 지역, 재개발·재건축 조합 소식과 사업 진행 상황·호재·민원 등을 제보해 주시면 기사에 적극 반영하겠습니다. 기사 끝 기자 이메일로 제보.