입력 : 2021.09.16 04:07

[땅집고×케이택스] “세금만 1억?”…종전주택 팔 시기 놓치면 받게 될 끔찍한 고지서

[궁금합니다]

현재 서울에 주택 1채(2015년 취득·예상 양도가액 8억원)를 소유하고 있습니다. 서울에 있는 다른 주택(예상 취득가액 10억원)으로 갈아타고 싶은데요. 그런데 어쩔 수 없이 새 주택을 먼저 취득한 후, 기존에 보유하고 있던 주택을 팔아야 하는 상황입니다. 이 때 어떤 세금 문제가 발생할까요. 또 주의해야 할 점이 있을까요?

[이렇게 해결하세요]

문의하신 분은 일시적 2주택 상황에 놓인 것으로 파악됩니다. 그러면 주택 취득, 보유, 처분 총 3단계에 따라 어떤 세금 문제가 발생하는지, 절세 방법에 대해 알아보겠습니다.

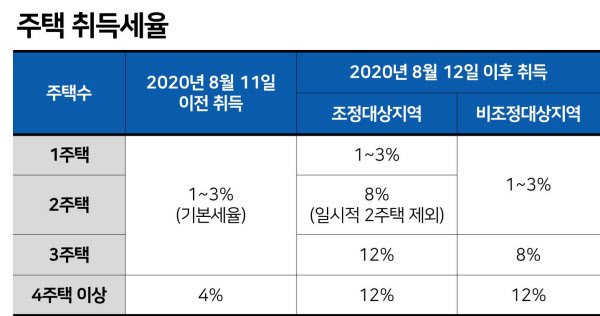

■조정대상지역은 1년 내 기존 주택 팔아야 취득세 아낀다

먼저 주택을 새로 살 때는 취득세를 냅니다. 질문자의 경우 기존에 집 한 채를 갖고 있는 상황에서 추가로 새 주택을 취득하는 상황입니다. 그런데 두 주택 모두 조정대상지역에 해당하는 서울에 있으니, 취득세 중과 여부를 가장 신경써야겠죠. 이번 정부 들어 취득세법이 개정됐습니다. 기존에는 3주택자까지는 1~3%의 기본세율을 적용했는데, 법 개정 이후 3주택자부터 주택수와 주택 소재에 따라 8~12% 중과세율을 적용받게 된 겁니다.

질문자의 경우 조정대상지역인 서울에 기존 주택을 갖고 있는 상황에서, 서울 주택을 추가로 취득할 계획입니다. 즉 조정대상지역에서 두 번째 주택을 취득하는 것이기 때문에 원칙적으로 취득세율은 8%를 적용받아야 합니다. 굉장히 높은 세율이죠. 만약 기존 주택을 판 뒤 새 주택을 매입했다면 취득세율이 3%에 불과한데, 취득일 현재 2주택자이기 때문에 중과세율인 8%를 적용받는 겁니다.

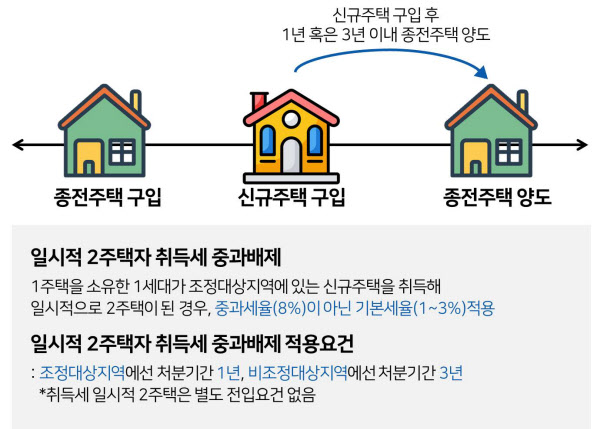

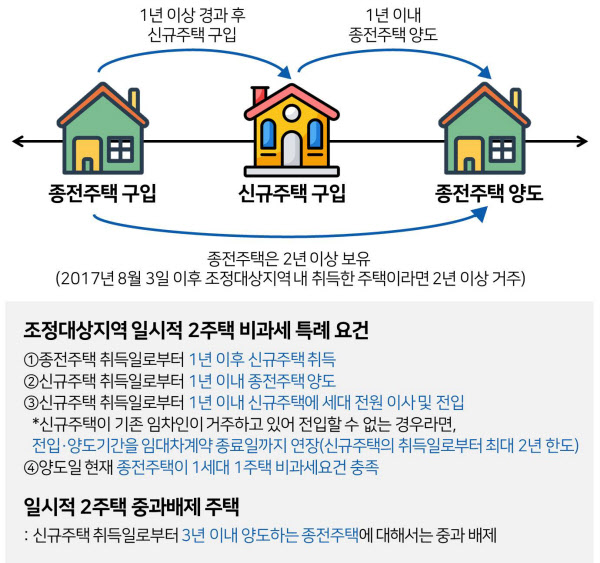

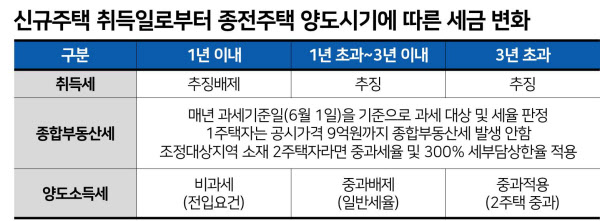

그런데 질문자가 취득세 기본세율을 적용받을 수 있는 예외적인 상황이 있습니다. 바로 ‘일시적 2주택’인데요. 정부가 생업이나 이사 등 이유로 어쩔 수 없이 일시적으로 2주택자가 된 사람들에게 취득세 중과 배제 혜택을 주기로 한 겁니다. 대신 신규주택 취득일로부터 일정 기간 안에 기존 주택을 매도해야 한다는 조건이 달렸는데요. 만약 종전 주택이 비조정대상지역에 있다면 새 주택 취득일로부터 3년 안에, 조정대상지역에 있다면 1년 안에 팔아야 합니다.

질문자의 경우 기존 주택과 새로 취득하는 주택 모두 조정대상지역인 서울에 있습니다. 따라서 취득일로부터 1년 안에 종전 주택을 매도해야만 중과세율 8%가 아닌 기본세율 3%를 적용받을 수 있습니다. 만약 질문자가 종전주택을 1년 안에 팔지 못하면, 중과 배제받았던 5%만큼의 취득세 5000만원(신규 주택 취득가액 10억원×5%)이 추징되는 데다가, 가산세까지 물게 되니 반드시 기존 주택을 제 때 팔아야 합니다.

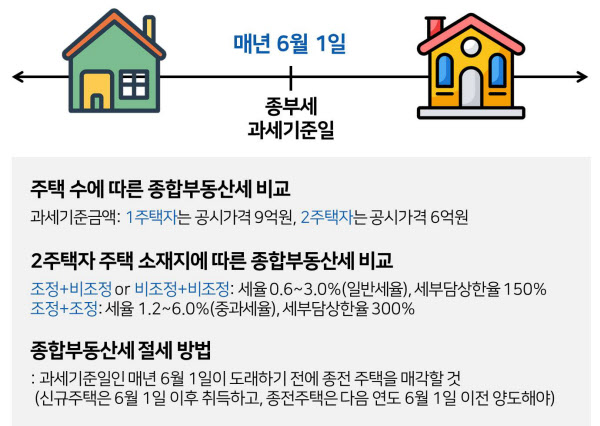

■종부세 안 내려면 ‘6월 1일’ 꼭 기억해야

주택 보유 단계에서는 어떤 세금 문제를 주의해야 할까요. 바로 종합부동산세입니다. 종부세는 매년 6월 1일 기준으로 과세하는데요. 만약 1주택자인 상황에서 6월 1일 이후 추가로 주택을 취득한다면, 올해에는 기존 주택 1채에 대한 종부세만 납부하면 됩니다.

그런데 6월 1일 이전에 새 주택을 취득하는 경우라면 2주택자가 되기 때문에, 주택 2채에 대한 종부세가 과세됩니다. 따라서 종전 주택이 있는 상황에서 주택을 취득할 때는 항상 과세기준일을 피하는 것이 무조건 유리합니다. 반대로 파는 사람 입장에선 6월 1일 이전에 팔아야겠지요.

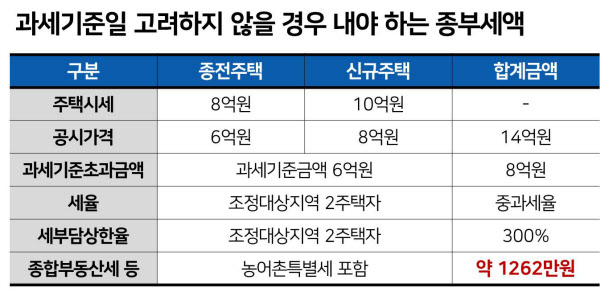

그럼 과세기준일에 따라 종부세액 차이가 얼마나 날까요. 기존 주택이 시세 8억원에 공시가격 6억원, 새 주택이 시세 10억원에 공시가격 8억원이라고 가정해 봅시다. 만약 문의하신 분이 6월 1일 이후에 새 주택을 매수한 경우라면 종부세를 하나도 내지 않아도 됩니다. 그런데 6월 1일 이전에 취득했다면 조정대상지역 2주택자로 간주하고 중과세율과 세부담 상한 300%까지 적용받으면서 종부세 1262만원을 내게 됩니다. 세액 차이가 어마어마합니다. 따라서 새 주택은 과세기준일 이후에 매수하고, 종전 주택은 과세기준일 전 매도하는 것이 유리하겠습니다.

■기존 주택 ‘1년 안에’ 팔아야 양도세 비과세

마지막으로 주택을 처분할 때는 양도소득세가 발생합니다. 양도세는 취득세처럼 일시적 2주택 특례가 적용되는데요. 이 특례를 적용받으려면 일정 요건을 충족해야 합니다.

조정대상지역이라면,

①종전 주택 취득일로부터 1년이 지난 이후 신규 주택을 취득할 것

②신규 주택 취득일로부터 1년 이내 종전 주택을 양도할 것

③신규 주택 취득일로부터 1년 이내 신규 주택에 세대 전원이 이사·전입할 것

④양도일 현재 종전 주택이 1세대 1주택 비과세요건(2년 이상 보유 또는 거주)을 충족할 것 등입니다.

이 중 세 번째 요건에서, 새로 취득한 주택에 기존 임대차계약이 남아있는 경우, 계약 종료일까지 남은 일자만큼 종전주택의 양도시기와 전입 시기를 연장해 줍니다.

질문자의 경우 기존 주택을 2015년 매수했는데요. 거주요건은 2017년 8월 3일 이후 조정대상지역에서 취득한 주택분부터 적용하기 때문에, 보유여건 2년만 충족하는 경우라고 보면 됩니다.

신규 주택을 취득한 후 종전 주택을 언제 매도하느냐에 따라 양도세가 달라지는데요. 먼저 새 주택 취득일로부터 1년 이내에 기존 주택을 매도한다면 양도세 비과세를 적용받습니다. 이어 1년 초과~3년 이내에 팔았다면 양도세 중과세는 배제받지만, 비과세 적용은 안됩니다. 마지막으로 3년이 초과한 경우라면 꼼짝 없이 2주택 중과세율을 적용받아 ‘양도세 폭탄’을 맞게 됩니다.

결론적으로 일시적 2주택자의 경우 새 주택을 취득한 이후 1년 안에 기존 주택을 팔면 문제가 전혀 없습니다. 반대로 1년 안에 매도를 못할 경우 취득세와 양도세를 많이 내게 되겠죠. 꼭 비과세나 세율 중과 배제 요건을 충족하시고, 과세기준일을 고려해서 양도시기를 결정해 종부세도 아낄 수 있도록 합시다. /글=지병근 세무사, 정리=이지은 땅집고 기자 leejin0506@chosun.com

▶보유세 또 바뀌었다. 종부세 기준 11억으로 상향. 올해 전국 모든 아파트 세금 땅집고 앱에서 확인하기. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!

▶땅집고는 독자 목소리에 귀를 기울입니다. 개별 아파트와 지역, 재개발·재건축 조합 소식과 사업 진행 상황·호재·민원을 제보해주시면 기사에 적극 반영하겠습니다. 기사 끝 기자 이메일로 제보.