입력 : 2019.05.07 19:23

최근 국내외 빌딩 시장에서 큰 손으로 군림하며 잘 나가던 국민연금이 서울 강남 수서동의 로즈데일빌딩을 매각하는 과정에서 체면을 구겼다. 시장에 매물을 내놓은지 1년6개월만에 겨우 매각에 성공했지만 매각 가격과 수익률이 당초 시장 기대치에 한참 못 미친 것. 일각에선 사실상 실패한 투자나 다름없다는 지적도 나온다.

7일 부동산 업계에 따르면 국민연금은 지난달 23일 농협은행에 로즈데일빌딩(강남구 수서동 724)을 1880억원에 매각하고 소유권이전까지 마친 것으로 확인됐다.

이 빌딩은 2000년 8월 준공했고 지하 8층~지상 20층, 연면적은 9만7525㎡ 규모다. 국민연금은 2008년 지분 100%를 보유한 10년 만기 사모리츠 ‘인피니티NPS제1호 위탁관리부동산투자회사’를 통해 로즈데일빌딩의 일부인 지하 1층~지상 10층(연면적 5만5462㎡)을 1645억원에 매입했다.

매입가에 로즈데일빌딩 매입 후 내부 스포츠센터를 사무실로 바꾸는 데 80억원을 더 투자한 것을 고려하면 국민연금이 실제 투자한 금액은 1725억원. 매각가인 1880억원과 비교하면 차익은 155억원으로 자본 수익률로 보면 8.9% 정도다.

■ 1725억원 투자했는데…11년 수익률 8.9% ‘기대 이하’

전문가들은 강남이란 위치와 투자 기간을 생각할 때 로즈데일빌딩의 매각가와 수익률이 다른 빌딩들에 비해 매우 낮은 편이라고 입을 모은다.

NC소프트는 강남구 테헤란로에 있는 'NC타워2’를 2011년 1380억원에 매입해 2017년 1770억원(수익률 28.3%)에 팔았다. 대홍테크뉴도 경기 성남시 소재 ‘대홍빌딩’을 2008년 204억원에 매입, 2018년 240억원(17.6%)에 매각했다. 모두 국민연금의 수익률(8.9%)의 2~3배에 달한다.

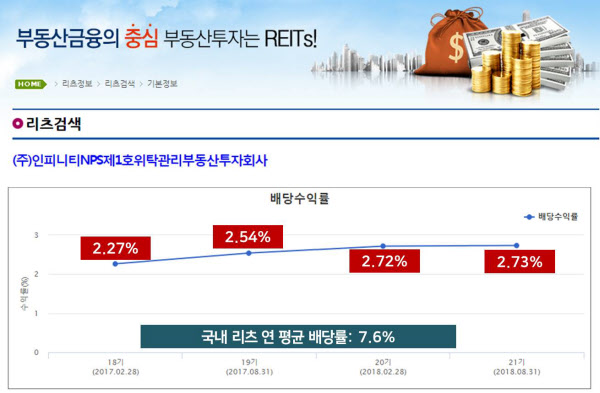

임대 수익을 기반으로 한 배당 수익률 역시 낮은 편이었다. 국토교통부 리츠정보시스템에 따르면 최근 2년간 국민연금이 로즈데일빌딩 투자로 얻은 배당수익률은 ▲2017년 2월 2.27% ▲2017년 8월 2.54% ▲2018년 2월 2.72% ▲2018년 8월 2.73% 등이다. 지난해 국내 리츠의 연 평균 배당률이 7.6% 선이었던 것에 비하면 저조하다.

■ 상품성 떨어지고 구분 소유 건물 단점도

국민연금이 상대적으로 낮은 수익률을 낸 원인으로 우선 차입금 없이 자기 자본 100%로 투자하는 ‘풀 에쿼티(Full equity)’ 방식이 꼽힌다. 대형 오피스 빌딩에 투자할 때는 50% 정도 대출을 끼고 투자해 흔히 레버리지(leverage·지렛대) 효과를 내는 것이 보통이지만 로즈데일 빌딩에는 차입금이 없었다.

하지만 더 중요한 것은 빌딩 자체의 상품성이 떨어진다는 분석이다. 수서동이란 위치가 광화문이나 강남 등 서울 중심업무지구와는 거리가 있어 함께 시장에 나온 프라임급 오피스들에 비해 경쟁력이 떨어졌다. 비슷한 시기 종로구 공평동 ‘센트로폴리스(1조1200억원)’, 중구 을지로4가 ‘써밋타워(8600억원)’, 서초구 서초동 ‘삼성물산 서초사옥(7497억원)’ 등이 거래됐지만 이 빌딩보다 훨씬 저렴하게 나온 로즈데일빌딩은 투자자를 찾는 데 애를 먹었다.

더욱이 로즈데일빌딩은 구분소유 건물로 11~20층의 ‘로즈데일 오피스텔’ 소유자들과 소유권을 나눠 가져야 한다. 구분소유 빌딩은 용도변경이나 리모델링을 할 때 다른 구분소유자들의 동의를 받아야 한다는 번거로움이 있어 투자자들의 선호도가 낮다.

결국 국민연금은 로즈데일빌딩 처분에 1년 6개월 넘게 매달릴 정도로 어려움을 겪었다. 매각가도 시장 예상치(2500억원)에 한참 모자라게 됐다.

한 부동산 전문가는 “국민연금은 기금 운용 수익률을 높이기 위해 부동산 등 대체투자 비율을 늘리겠다고 공언해왔는데, 실제 투자 성적을 보면 그만한 전문성을 가지고 있는지 의문”이라고 말했다.