입력 : 2019.04.21 05:30

올해 초 부친상을 당한 50대 A씨. A씨 부친은 기준시가 4억5000만원짜리 상가를 아내와 A씨 앞으로 남겼다. 이 건물은 상속 당시 시세가 9억5000만원으로 평가됐다. 상속인들은 이 건물을 2~3년 내에 매도할 생각이다. 시세 상승을 고려한 2~3년 후 건물 가치는 11억5000원으로 예상된다. A씨는 아버지가 돌아가신 날로부터 6개월 후 상속세 신고 기간이 가까워 옴에 따라 상속세 절세 방법을 고민하고 있다.

배우자가 있는 상태에서 사망할 경우 상속세 계산시 배우자 공제 5억 원, 일괄 공제 5억 원으로 최소 10억 원의 공제가 가능하다. 따라서 A씨의 부친과 같이 상속 재산 10억원 이하인 경우, 상속세 납부세액이 발생하지 않는다. 그러나 이 같은 상황에서 단순히 상속세를 내지 않는다고 마냥 손 놓고 있는 것은 현명하지 못하다. 생각지 못했던 세금 부담이 발생할 수도 있고, 때에 따라 세금을 크게 아낄 수 있는 방법도 있기 때문이다.

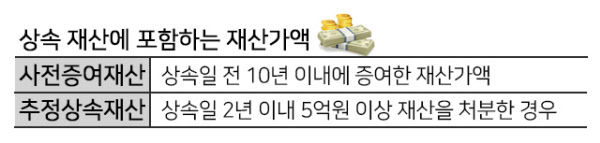

■ 사전 증여·추정상속을 합쳐 10억원을 넘는지 확인하라

먼저 살펴볼 것은 사전증여재산과 추정상속재산을 합쳐 상속 재산이 10억원을 넘게 되는지 여부이다. 생각지도 못한 재산들로 상속 재산이 10억원을 넘게 되면 무신고가산세, 납부불성실가산세 등 생각지도 못한 세금으로 낭패를 볼 수 있다.

‘사전증여재산’이란 상속개시일 전 10년 이내에 상속인(상속인이 아닌자라면 5년 이내)에게 증여한 재산가액을 상속재산가액에 포함하는 것을 말한다. 또 ‘추정상속재산’이란 재산을 상속해준 사람이 상속개시일 전 1년 이내에 2억 원, 2년 이내에 5억 원이상 재산을 처분하거나 재산을 인출한 경우 이를 상속재산에 포함하는 것이다.

따라서, 상속재산이 10억 원이 되지 않더라도 사전증여재산이 있는지, 추정상속재산이 있는지 세무사에게 자문 후 신고를 진행해야 혹시 모를 세금에 대비할 수 있다.

■ 감정평가를 받으면 양도소득세를 아낄 수 있다

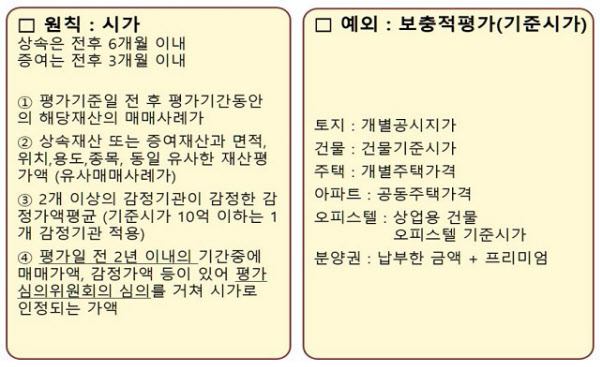

상속세는 기본적으로 시가(매매가·감정가·매매사례가 등)를 기준으로 신고하지만 상가와 같이 시가를 알기 어려운 경우 기준시가 등(보충적평가가액)으로 신고한다. A씨의 경우 기준시가인 4억5000만원으로 신고하거나 감정평가를 받아 9억5000만원으로 신고하는 두가지 방법을 선택할 수있다.

A씨가 상속세 신고를 하지 않거나, 상속세 신고를 하되 상속건물의 가액을 기준시가(4억5000만원)으로 신고하면 당장의 상속세를 내지 않아도 된다. 그러나 이후 건물을 양도할 때는 양도차익 7억원에 대해 양도소득세 약 2억6000만원을 내야 한다.

만약 상속 당시 시세가 9억5000만원인 것을 이용하여 감정평가를 받고 상속세 신고를 한다고 가정해보자. 2~3년뒤에 건물을 11억5000만원에 양도하게 되면 양도차익은 2억 원으로, 양도소득세는 5600만원으로 줄어든다. 감정평가를 받아 상속세를 내지 않는 범위 내에서 높은 가격에 재산 상속 사실을 신고하면, 신고하지 않은 경우에 비해 약 2억 원의 세금을 절세하는 효과를 볼 수 있다.

이 같은 절세가 가능한 것은 상속 당시 상속공제 10억원을 적극 활용하기 때문에 가능하다. 사례에서 상가(기준시가 4억5000만원) 외에 다른 재산이 없다면 감정평가를 통해 상속재산가액이 9억5000만원으로 커진다 해도 상속세 납부세액은 발생하지 않는다. 그러나 이후 건물을 팔때 취득가액이 4억5000만원에서 9억5000만원으로 올라가게 되므로 양도소득세를 줄여주는 효과가 발생하는 것이다.