입력 : 2019.04.12 05:00

[함현일의 미국&부동산] 돈 너무 많아 걱정하는 미국 부동산 시장

“갈수록 좋은 부동산 투자처를 찾기기 힘들어질거야”. 2년 전쯤 한 부동산 투자업계에 근무하던 친구가 던진 말이었다. 이유가 뜻밖이었다. 경기가 나빠져서가 아니다. 경기 침체 가능성이 높아서도 아니다. 바로 돈이 넘쳐나서다. 시장에 돈이 넘쳐나 좋은 자산에 대한 경쟁이 심화한다는 것이다. 아무리 베테랑 펀드매니저라도 수익률 맞추기가 쉽지 않다.

모은 돈을 모두 투자하기에도 벅차다. 2년 전 그의 말은 오늘도 진행 중이다. 갈수록 투자처 찾기가 힘들어지고 있다.

“갈수록 좋은 부동산 투자처를 찾기기 힘들어질거야”. 2년 전쯤 한 부동산 투자업계에 근무하던 친구가 던진 말이었다. 이유가 뜻밖이었다. 경기가 나빠져서가 아니다. 경기 침체 가능성이 높아서도 아니다. 바로 돈이 넘쳐나서다. 시장에 돈이 넘쳐나 좋은 자산에 대한 경쟁이 심화한다는 것이다. 아무리 베테랑 펀드매니저라도 수익률 맞추기가 쉽지 않다.

모은 돈을 모두 투자하기에도 벅차다. 2년 전 그의 말은 오늘도 진행 중이다. 갈수록 투자처 찾기가 힘들어지고 있다.

■투자 못한 돈 6년 사이 2.5배나 늘어

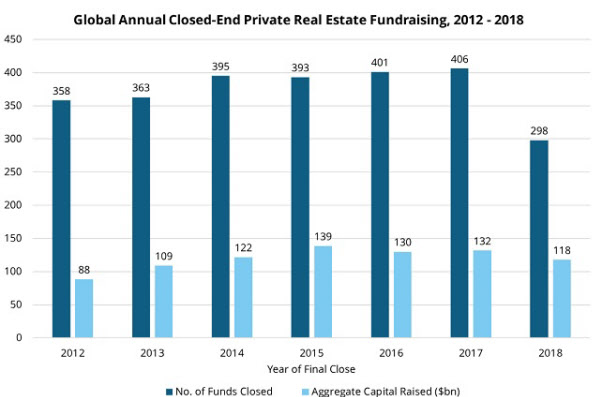

대체투자 관련 시장조사 전문기관인 프레킨(Preqin)에 따르면 현재 미국 내에서 폐쇄형(closed-end) 부동산 사모펀드 가운데 투자하지 못한 돈은 3330억 달러다. 우리 돈 370조원에 달한다. 이는 역대 최고치이며 2012년에는 1340억 달러였다. 6년 사이 2.5배 늘어난 것이다. 천문학적 돈이 부동산 시장에서 갈곳을 찾지 못해 헤매고 있다.

사모펀드 설정액 중 투자를 집행하지 않은 돈을 ‘드라이 파우더’(dry powder)라고 말한다. 드라이 파우더는 원래 전쟁 용어다. 언제든지 실탄을 발사할 수 있는 건조된 화약을 뜻한다. 전장에서는 이 건조된 화약을 사용하지 않는 기간이 길어질수록 좋다. 하지만 사모펀드에서는 아니다. 펀드매니저에게는 재앙이다.

보통 부동산 펀드의 수명은 10년 안팎이다. 기간이 지나면 펀드를 정산하고 투자자들에게 투자금을 돌려줘야 한다. 이렇게 수명이 정해진 펀드를 폐쇄형 펀드라고 한다. 보통 펀드 설정액을 모두 투자해야 하는 기간은 첫 3~5년이다. 이를 투자기간(investment period)이라고 한다. 그후 5~7년은 투자를 운용해 수익을 발생시킨다. 투자기간 안에 펀드매니저는 펀드 수익률과 투자 기준에 맞는 자산을 찾아 투자를 집행해야 한다. 그렇지 못하면 투자자들에게 일일이 연장을 요구해야 한다. 투자자들은 당연히 운용 수수료를 내리려고 하거나 최악의 경우 투자금 반환을 요구할 수도 있다.

■한국 투자기관도 유연한 전략 집행

3~5년의 투자기간을 고려하면 2013~2014년에 설정한 펀드는 올해까지 설정액 모두를 투자해야 한다. 그런데 작년 6월 말 기준으로 부동산 사모펀드들의 드라이 파우더는 248억 달러에 달한다. 돈을 쓰지 못해 난리다. 2018년 프레킨 설문조사에 따르면 부동산 펀드매니저의 68%는 예전보다 매력적인 투자처를 찾기가 더 힘들어졌다고 밝혔다. 지난 10년간 호황이 지속되다 보니, 캡레이트(cap rate) 등이 하락해 수익률 맞추기가 쉽지 않다. 최근 상승한 이자율도 투자를 어렵게 만드는 요인이다.

이는 글로벌 시장에 투자를 늘려가는 한국 기관 투자자들에게도 똑같이 적용되는 것 같다. 5년 전만 해도 수익률을 담보할 수 있는 오피스 빌딩 등 자산 인수를 많이 했다. 2~3년 전부터 높은 기대 수익률을 맞추기 위해 메자닌 대출을 많이 하고 있다. 최근에는 건설 대출까지 영역을 넓혀가고 있다. 유연한 투자 전략이 필요한 시기이다.

■신규 펀드 설정액도 낮게

미국 부동산 사모펀드들도 투자 전략 수정에 들어가고 있다. 투자기간 데드라인을 맞추기 위해서다. 자산을 인수할 때 대출을 일으키지 않고 현금으로 사는 것이 대표적인 전략 수정 중 하나다. 이렇게 하면 매입 과정에서 경쟁 우위에 설 수 있고, 투자 위험은 낮출 수 있다. 물론 레버리지 효과를 잃게 돼 투자 수익률은 낮아진다. 자산 매입의 경우 대출을 자산 가치의 60%까지 끌어오는 것이 일반적이다.

하지만 안전하게 투자를 집행하는 것이 우선인 경우, 투자자만 허락한다면 펀드매니저가 이 방법을 꺼릴 이유가 없다. 물론 투자자는 고통 분담을 이유로 펀드매니저의 수수료를 깎으려 할 것이다. 지난해 오피스 빌딩 인수에 참여했다가 시쳇말로 물먹은 주변 투자자들의 말을 들어보면, 대부분 100% 현금 인수자에게 지는 겅우가 많았다.

시장에 드라이 파우더가 넘쳐나다 보니 신규 펀드의 규모를 크게 잡는 것이 큰 부담이다. 펀드레이징 단계부터 펀드 설정액 목표를 낮게 잡는다. 최근 론스타 펀드는 30억달러의 부동산 펀드를 모집하고 있다. 이전 펀드의 절반 사이즈 밖에 되지 않는다. 앞으로 이런 트렌드는 계속될 것으로 보인다.

최근 월스트리트저널은 프리킨 데이터를 바탕으로 미국 부동산 사모펀드의 트렌드에 대한 기사를 실었다. 제목에서부터 부동산 펀드의 문제는 돈이 넘쳐 나는 것이라고 꼬집었다. 재밌는 댓글을 발견했다. “Too much cash? Send it to me!!!”. “돈이 넘쳐난다고? 나 좀 주라”는 의미다. 전적으로 동감한다. 시장에 님쳐나는 돈, 돈을 쥔 누군가에게는 위기이지만, 매력적인 자산을 가진 누군가에게는 기회다.

#시간을 거스른 90일 창조의 기적