입력 : 2019.03.17 04:09

[GO부자에게 물어봐] 임대사업자 등록할 때 ‘개인 vs. 법인’ 뭐가 유리할까?

Q. 임대사업자 T씨(53). 그는 서울 강남에 지하 1층~지상5층 규모 꼬마빌딩을 배우자와 공동 명의로 소유하고 있다. 꼬마빌딩으로 얻는 임대 수익은 월 3000만원 정도. 앞으로 2~3년 안에 재건축해 자녀에게 물려줄 생각이다. 그런데 매년 세금 부담때문에 고민이 깊어지고 있다. 임대수익에 대한 소득세가 만만치 않고 추후 증여·상속세 납부도 걱정돼서다.

주변 지인들에게 조언을 구했더니 임대사업자로 등록할 때 개인으로 등록하는 것이 좋다는 사람이 있는 반면, 법인이 절세에 도움된다는 등 의견이 딱 반으로 나뉘었다. 과연 어느 쪽이 유리할까?

A. 부동산 임대사업은 세금과 밀접하게 연관되어 있다. 그만큼 여러 측면에서 꼼꼼하게 따져 사업 주체를 정해야 금전적 손해를 조금이라도 줄여볼 수 있다.

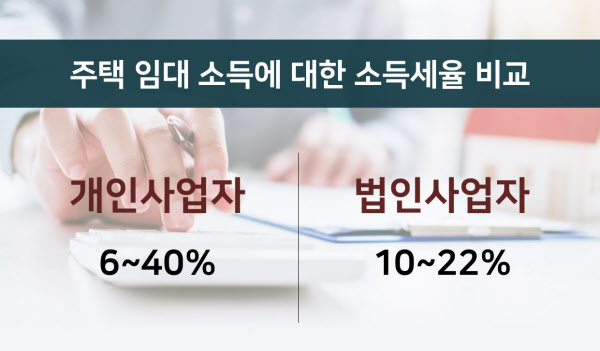

우선 세율을 살펴보자. 개인사업자로 등록하는 경우 과세 표준에 따라 적용하는 세율은 6~40%이다. 반면 법인은 10~22%여서 소득세 최고 세율이 개인사업자보다 상당히 낮다(소득세법 제 55조 및 법인세법 제 55조 참조).

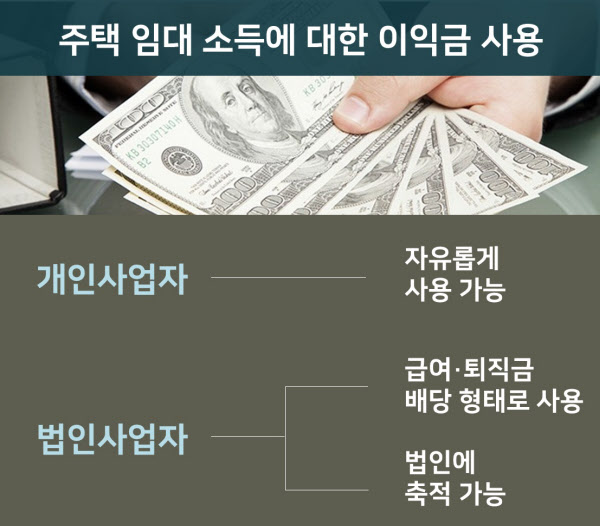

임대소득에 대한 이익금을 사용하는 데 있어서는 개인사업자가 유리하다. 개인은 언제든지 이익금을 자유롭게 쓸 수 있다. 반면 법인은 임대소득에 대한 이익금을 대표자(부동산 소유자)가 마음대로 사용할 수 없다. 대표자가 이익금을 유용하려면 급여 또는 퇴직금을 받거나 배당을 통해서만 가능하기 때문이다. 이 때 법인으로부터 받는 급여 또는 배당금에 대해서는 법인세와 소득세가 붙는다. 즉 임대소득이 법인을 거쳐 대표자에게 가기 위해서는 세금를 내야 한다는 얘기다.

법인 대표자는 이익금에 대한 세금을 지불하고 급여분을 활용하는 대신 해당 이익금을 법인에 계속 쌓아 놓을 수 있다. 이 이익금으로 꼬마빌딩을 재건축하거나 또 다른 부동산에 투자할 경우 자산 가치가 증가하고 절세에도 도움이 된다. 따라서 임대소득이 많아 높은 세율을 적용 받는 개인사업자는 법인 전환을 고려해 볼 필요가 있다. 꼬마빌딩을 자녀에게 증여하거나 상속을 염두에 두고 있다면 법인으로 전환하는 것이 유리하다.

개인사업자가 법인으로 전환하면 부동산 소유권이 법인의 주식으로 바뀌게 된다. 이 때 법인 전환에 따른 각종 세금을 감안해야 한다. 이 세금에 대해 면제·감면 혜택을 받기 위해서는 현물출자 방법을 따르는 것이 좋다(부가가치세법 제 6조 및 지방세특례제한법 제 57조 참조). 왜냐하면 임대사업의 목적물인 부동산 소유권이 개인사업자에서 법인으로 넘어가면 양도소득세가 발생하기 때문이다. 하지만 양도세를 법인으로 이월시켜주면 세금 부담을 덜 수 있다(조세특례제한법 제 32조 참조).