입력 : 2017.09.02 06:35

[주용철의 절세캅] 증여 재산을 돌려받았을 때 세금은…

조세기씨는 십 수년간 직장 생활을 하며 받은 급여를 잘 모아 주택 두 채를 소유하고 있다. 그런데 최근 종합부동산세 과세대상이 인별(人別) 합산으로 바뀌었다는 소식에 한 채를 부인 명의로 해 보유세를 줄여야겠다고 생각했다. 곧바로 한 채를 부인 명의로 이전하고 취득세와 함께 증여세를 신고 납부하려고 했다.

그런데 명의이전에 따른 세금이 종합부동산세 추가부담액보다 훨씬 더 크다는 사실을 발견하고 증여를 취소하기로 했다. 조세기씨는 증여 취소로 증여가 처음부터 없었던 것이나 마찬가지이니 증여세 부담을 피할 수 있다고 안도했다.

조세기씨는 십 수년간 직장 생활을 하며 받은 급여를 잘 모아 주택 두 채를 소유하고 있다. 그런데 최근 종합부동산세 과세대상이 인별(人別) 합산으로 바뀌었다는 소식에 한 채를 부인 명의로 해 보유세를 줄여야겠다고 생각했다. 곧바로 한 채를 부인 명의로 이전하고 취득세와 함께 증여세를 신고 납부하려고 했다.

그런데 명의이전에 따른 세금이 종합부동산세 추가부담액보다 훨씬 더 크다는 사실을 발견하고 증여를 취소하기로 했다. 조세기씨는 증여 취소로 증여가 처음부터 없었던 것이나 마찬가지이니 증여세 부담을 피할 수 있다고 안도했다.

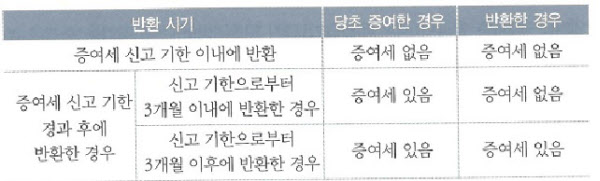

증여세 신고 기한은 증여일이 속한 달의 말일부터 3개월까지다. 하지만 사정상 증여한 재산을 다시 회수하는 경우도 있다. 증여한 부동산을 다시 반환받았다면 애초부터 주지 않은 것이나 다름없지만, 그 회수 시점에 따라서는 증여세가 과세될 수도 있다.

■증여한 재산을 반환받으면 과세될까?

당초의 증여가 무효화 될 수 있는 지 여부는 세법에서 특별히 기한을 정해 사례별로 규정하고 있기 때문에 민법상 증여 재산 반환과는 그 효력에 대해 해석을 달리하고 있다.

우선 증여받은 재산을 증여세 신고기한 내에 다시 반환하는 경우다. 이 때는 반환 행위 및 원래의 증여에 대해서도 본래부터 없었던 것으로 보아 증여세를 물리지 않는다. 단, 반환 이전에 증여세를 조사 결정받은 경우는 당초 증여에 대해서만 증여세가 과세된다. 또한 이미 납부한 취득세에 대해서도 재산반환과는 무관하게 돌려주지 않는다.

다음으로 증여세 신고기한이 지난 후 3개월 이내에 증여재산을 반환하는 경우다. 이 때 증여 재산의 반환에 대해서는 증여세를 과세하지 않지만, 최초 증여에 대해서는 증여세를 과세한다. 따라서 조세기씨의 경우 증여세 신고기한이 지난 후 반환했다면 당초 증여분의 증여세는 피할 수 없다.

마지막으로 증여일이 속하는 달의 말일부터 6개월이 넘어서 반환하는 경우다. 증여세는 납세자가 증여일이 속한 달의 말일로부터 3개월 이내에 자진신고하면 그 신고 기한으로부터 3개월 이내에 세무서에서 세액을 결정하도록 한다. 증여 후 증여세 결정 기한을 경과해 증여재산을 반환하면 최초의 증여는 물론 반환 행위도 증여로 보아 증여세를 물린다. 결국 증여받은 날로부터 6개월 남짓 지난 후 증여받은 재산을 돌려주면 증여세를 두 번 내야 하는 셈이다.

■증여 재산이 금전이라면 무조건 과세

신고 기한이나 결정 기한 내에 반환했을 경우 반환 행위 또는 최초 증여 행위에 대해 증여세 과세를 하지 않는다는 것은 그 증여 재산이 금전일 때는 적용되지 않는다. 다시 말해 금전을 증여한 후 동일한 금액을 신고 기한 내에 반환해도 별도 금전거래가 아니라면 최초 증여와 반환에 대해 각각 증여세가 과세된다. 부동산의 경우 동일성이 유지돼 반환을 인정하지만, 금전의 경우 이전시 즉시 소비되고 반환되는 것은 새로운 금전으로 보기 때문이다.

■증여한 재산을 반환받으면 과세될까?

당초의 증여가 무효화 될 수 있는 지 여부는 세법에서 특별히 기한을 정해 사례별로 규정하고 있기 때문에 민법상 증여 재산 반환과는 그 효력에 대해 해석을 달리하고 있다.

우선 증여받은 재산을 증여세 신고기한 내에 다시 반환하는 경우다. 이 때는 반환 행위 및 원래의 증여에 대해서도 본래부터 없었던 것으로 보아 증여세를 물리지 않는다. 단, 반환 이전에 증여세를 조사 결정받은 경우는 당초 증여에 대해서만 증여세가 과세된다. 또한 이미 납부한 취득세에 대해서도 재산반환과는 무관하게 돌려주지 않는다.

다음으로 증여세 신고기한이 지난 후 3개월 이내에 증여재산을 반환하는 경우다. 이 때 증여 재산의 반환에 대해서는 증여세를 과세하지 않지만, 최초 증여에 대해서는 증여세를 과세한다. 따라서 조세기씨의 경우 증여세 신고기한이 지난 후 반환했다면 당초 증여분의 증여세는 피할 수 없다.

마지막으로 증여일이 속하는 달의 말일부터 6개월이 넘어서 반환하는 경우다. 증여세는 납세자가 증여일이 속한 달의 말일로부터 3개월 이내에 자진신고하면 그 신고 기한으로부터 3개월 이내에 세무서에서 세액을 결정하도록 한다. 증여 후 증여세 결정 기한을 경과해 증여재산을 반환하면 최초의 증여는 물론 반환 행위도 증여로 보아 증여세를 물린다. 결국 증여받은 날로부터 6개월 남짓 지난 후 증여받은 재산을 돌려주면 증여세를 두 번 내야 하는 셈이다.

■증여 재산이 금전이라면 무조건 과세

신고 기한이나 결정 기한 내에 반환했을 경우 반환 행위 또는 최초 증여 행위에 대해 증여세 과세를 하지 않는다는 것은 그 증여 재산이 금전일 때는 적용되지 않는다. 다시 말해 금전을 증여한 후 동일한 금액을 신고 기한 내에 반환해도 별도 금전거래가 아니라면 최초 증여와 반환에 대해 각각 증여세가 과세된다. 부동산의 경우 동일성이 유지돼 반환을 인정하지만, 금전의 경우 이전시 즉시 소비되고 반환되는 것은 새로운 금전으로 보기 때문이다.

내년 4월 1일 이후 양도소득세 중과세 시행으로 인해 증여의 필요성이 대두되고 있다. 특히 배우자 상호간 각각 6억원까지 증여세가 과세되지 않고, 취득세 5%만 부담하면 명의이전이 가능하므로 장기투자 주택의 경우 이를 적극 활용할 필요가 있다.

임대주택 중 양도소득세 감면 대상이 되는 것은 과거 2000년대 초반 분양받은 신규 임대주택, 공공임대주택 등이 있다. 이는 인위적으로 현재 시점에서 택할 수 있는 것이 아니다. 부부간 증여는 취득세만 내고 5년만 지나면 6억원 이내 양도차익에 대한 과세를 소멸시킬 수 있는 효율적인 대안이 된다.

[절세캅의 한마디]

부동산 등의 자산을 증여했다가 그 행위를 일정 기한 내에 취소하는 경우 당초 증여에 대해서는 증여세 문제가 발생하지 않는다. 하지만 현금의 경우 주었다가 다시 되돌려 받아도 그 각각을 증여로 본다. 현금은 그 사용과 소비가 시간의 소요를 필요로 하지 않기 때문이다. 따라서 금전을 주고받을 때 증여세 과세대상이 되지 않으려면 반드시 차용증에 대금과 이자의 수반에 대한 약정이 필요하고, 이를 뒷받침할 금융자료를 준비해야 한다.

- "똘똘한 주택은 임대사업 등록하고, 돈 안 되면 당장 던져라" 문진혁 다솔리더스 대표

- 웃돈 3천만원 붙은 분양권, 양도세 가장 적게 내는 방법 문진혁 세무사

- "상가 팔아서 현금 증여 잘못하면 세금 폭탄 맞는다" 문진혁 우리은행 세무자문팀장

- "남편한테 증여받은 집 5년내 팔았다간…" 주용철 세무법인 지율 대표

- 상가를 7% 싸게 사는 노하우 있다는데… 주용철 세무법인 지율 대표

- "친구랑 함께 산 빌라, 양도세는 왜 내가 더 내요?" 주용철 세무법인 지율 대표

- 세금폭탄 막을 비법… 부부 공동명의 활용팁 주용철 세무법인 지율 대표

- 1가구 2주택자도 양도세 안내는 3가지 방법 문진혁 우리은행 세무자문팀장

- 느닷없이 날아온 양도세 통지서, 처제때문이라는데… 주용철 세무법인 지율 대표

- "고작 1평 차이인데" 상가주택 비과세의 함정 주용철 세무법인 지율 대표

- 다가구주택은 한 채일까? 여러 채일까? 주용철 세무법인 지율 대표

- "양도세 겁나 못파는 조합원 입주권도 비과세 된다는데…" 주용철 세무법인 지율 대표

- 아내 몰래 시골 집 사둔 남편이 전전긍긍하는 사연 주용철 세무법인 지율 대표

- 상속 신고 뭘 잘못했길래… 양도세 폭탄 맞은 이유 주용철 세무법인 지율 대표

- 세금 안 내려고 이혼까지 했는데 말짱 도루묵이라니… 주용철 세무법인 지율 대표

- 다주택자 '양도세 폭탄', 피할 방법이 없는 건 아니라는데 주용철 세무법인 지율 대표

- '월세 효자' 주거용 오피스텔의 양도세 딜레마 문진혁 다솔리더스 대표

- 증여세 한푼 안내고 아들에게 부동산 넘겨주려면… 주용철 세무법인 지율 대표

- "재건축·재개발 지분 잘못 사면 취득세 4배 폭탄 맞아" 주용철 세무법인 지율 대표

- "아버지와 아들은 5000만원씩 주고 받아도 비과세" 주용철 세무법인 지율 대표

- "신축주택 5년내 팔면 양도세 감면 믿었는데..." 주용철 세무법인 지율 대표

- "세금폭탄 맞느니…못난 자식에게 주는 게 낫다" 주용철 세무법인 지율 대표

- 14년전 상가계약서 분실한 지율씨, 패닉에 빠진 이유 주용철 세무법인 지율 대표

- "빚있는 집, 내년 4월1일 이전 자식에게 넘겨야 유리" 문진혁 다솔리더스 대표

- 주택임대업 맘먹은 세기씨, 세제 혜택 따져보고 '깜짝' 주용철 세무사

- "양도세 안 내고, 중과세 빠지는 방법요? 있죠" 주용철 세무법인 지율 대표

- "1주택 3년 보유했는데 양도세 내라니…" 주용철 세무사

- 10억까지 비과세되는 상속세, 계산 잘못했다가는… 주용철 세무사

- "상속 임박한 부동산 함부로 팔면 세금 폭탄" 주용철 세무법인 지율 대표

- "6억 넘어도 임대 등록하면 양도세 면제, 단 조건은…" 주용철 세무사