입력 : 2007.02.26 22:47 | 수정 : 2007.02.26 22:48

고령화 시대 주택시장 어떻게 변하나

“1인 가구 늘어 급속 하락 없을 듯”

참여정부가 10여차례에 걸쳐 굵직한 투기 억제책을 내놓았는데도 여전히 집값이 불안한 것은 인구구조와 밀접한 연관이 있다. 인구 구조상 두꺼운 허리층을 형성하는 30~40대 인구가 집을 새로 사거나 넓히고 있어서이다. 하지만 앞으로 10년 뒤면 이들 연령대의 왕성한 주택 구매는 거의 마무리된다. 주택 가격도 최근 몇년과 같은 가파른 상승세를 보이긴 힘들 것이다. 일각에선 인구 감소에 고령화가 동시에 진행돼 주택시장이 충격을 받을 것이라는 비관적인 전망도 나온다.

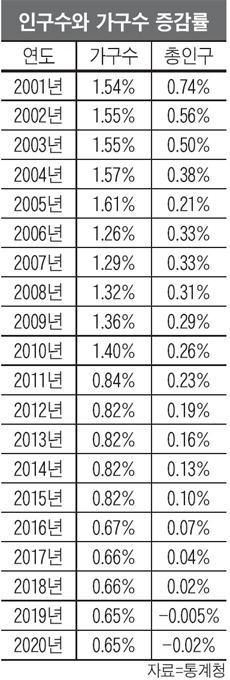

하지만 지레 ‘겁’먹을 필요는 없는 것 같다. 학계에서는 인구감소와 고령화에도 불구하고 주택 수요가 갑작스럽게 줄어들지 않을 것이라는 전망이 우세한 편이다. 우선, 총인구가 감소하더라도 주택을 필요로 하는 가구수는 계속 늘어난다는 점이다. 가구수가 늘어나는 것은 만혼이나 이혼에 따른 1인 가구 증가가 가장 큰 요인이다. 통계청의 추계인구에 따르면 2007년 가구수 증가율은 전년대비 1.29%로 총인구 증가율(0.33%)보다 4배 가량 높다. 총 인구가 감소(-0.005%)하는 2019년에도 가구수 증가율은 0.65%에 이른다. 이 같은 가구수 증가는 인구감소에 따른 충격을 누그러뜨릴 수 있을 것으로 점쳐진다.

나이가 들어 주택 규모를 줄이는 시기도 외국보다 늦다는 점도 감안해야 한다는 지적도 많다. 선진국의 경우, 50세 중반 정도가 되면 큰 집을 팔아 작은 집으로 옮기지만 우리나라는 이런 경향이 10년 정도 늦게 나타난다. 그만큼 우리나라 사람들의 주택 소비 욕구가 크다는 이야기다. 고령자들이 주택을 처분하기보다는 자식에게 상속이나 증여를 하려는 성향이 강한 것도 매물 부담을 덜 수 있는 요인이다.

정부가 고령사회에 대비하기 위해 도입을 추진하고 있는 역모기지론(주택담보 노후연금)도 변수다.

역모기지론이 활성화할 경우, 고령자들이 생활비를 마련하기 위해 내놓는 ‘생계형 매물’이 줄어 가격하락 압력을 낮추는 요인으로 작용할 수 있다. 정부는 역모기지론 잠재 수요를 77만 가구 정도로 추정하고 있다.

이런 점을 종합해 볼 때 고령화와 인구감소에 따른 주택시장의 영향은 다소 늦게 나타날 것이다. 하지만 준비는 미리 하는 게 좋을 것 같다. 보유 주택수가 많다면 서서히 줄이거나 다른 상품으로 ‘종목 교체’를 고려해 볼 만하다. 50~60대 수요가 많은 상가 등 수익성 부동산 상품에 눈을 돌려보는 것도 대안이 될 수 있다.