입력 : 2006.08.24 22:18 | 수정 : 2006.08.24 22:20

판교 청약 자금조달은?

대출규제가 강화되고 있어 판교 신도시 청약 전에 자금 조달계획을 미리 세워두는 것이 좋다. 계약금은 물론 계약 후 4∼5개월부터 내는 중도금, 입주시점에 잔금 납부까지의 필요한 자금을 미리 계산해 놓고 있어야 한다. 특히 소득에 따라 대출액수를 제한하는 DTI의 직접적인 규제를 받는 6억원 이상 판교 중대형 아파트는 자칫 중도에 계약을 포기하는 사례도 발생할 것으로 전문가들은 전망하고 있다.

▲중소형 평형은 분양가의 40%까지 대출

분양가가 6억원 이하인 중소형 평형(전용면적 25.7평이하)은 중대형 평형에 비해 자금조달이 상대적으로 유리하다. 우선 실분양가의 40%까지 해주는 시중은행의 중도금 대출을 받을 수 있다. 계약금은 금리가 높지만 상호저축은행의 대출을 이용할 수 있다. 중도금과 잔금은 기존에 살던 집을 팔고 은행의 신용대출 상품을 이용하면 된다. 주택금융공사의 중도금 연계 보금자리론은 일반 금융대출에 비해 대출액수가 많다. 하지만 고정금리 상품이기 때문에 시중은행의 변동금리 대출 상품에 비해 금리가 다소 높다.

분양가가 6억원 이하인 중소형 평형(전용면적 25.7평이하)은 중대형 평형에 비해 자금조달이 상대적으로 유리하다. 우선 실분양가의 40%까지 해주는 시중은행의 중도금 대출을 받을 수 있다. 계약금은 금리가 높지만 상호저축은행의 대출을 이용할 수 있다. 중도금과 잔금은 기존에 살던 집을 팔고 은행의 신용대출 상품을 이용하면 된다. 주택금융공사의 중도금 연계 보금자리론은 일반 금융대출에 비해 대출액수가 많다. 하지만 고정금리 상품이기 때문에 시중은행의 변동금리 대출 상품에 비해 금리가 다소 높다.

▲6억원 이상 아파트는 자금조달 계획 철저히

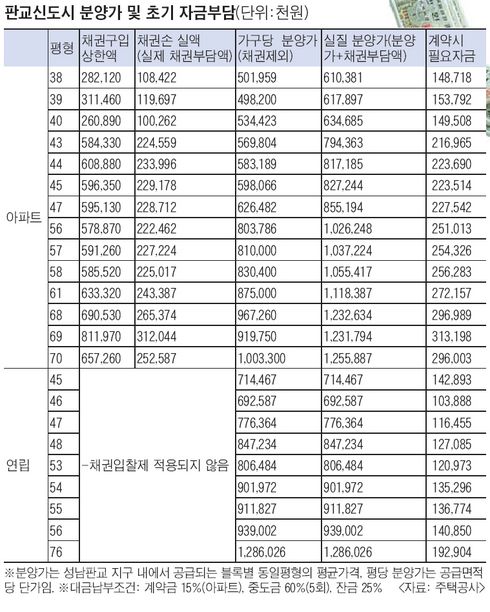

중대형 평형은 계약시에 계약금(아파트 15%)과 채권 구입액까지 필요하기 때문에 상당한 부담이 될 전망이다.

계약시 필요자금은 38평이 평균 1억4871만8000원, 44평형이 2억2369만원, 68평형이 2억9698만9000원이 필요하다. 투기지역 6억원 이상이기 때문에 소득과 대출기간에 따라 대출액을 제한하는 DTI제도가 적용된다. 중소형 평형과 달리, 소득에 따라 대출액이 실분양가의10~20%로 제한 될 수 있다. DTI규제의 기준이 가구당 소득이기 때문에 맞벌이 부부가 대출을 받는 데는 상대적으로 유리하다.

다른 대출이 있다면 대출액은 더 줄어든다. 15년 상환대출의 경우, 소득이 연 3000만원이면 1억2000만원, 5000만 원이면 2억원, 7000만원이면 2억8000만원만 대출을 받을 수 있다. 연 소득이 5000만원대인 40평형대 당첨자는 5억원 이상 자기자금을 가지고 있어야 한다.

▲기존 주택 처분시점 잘 잡아야

중대형아파트에 당첨되면 가장 먼저 고민해야 할게 자신이 거주하고 있는 주택의 처분시점이다. ‘알젠’ 성종수 사장은 “자신이 살고 있는 지역에 지하철개통, 도로 개설 등의 호재가 있어 추가 상승가능성이 있는지를 먼저 따져봐야 한다”며 “집값 상승가능성이 없다면 조기에 처분하는 것을 고려해야 한다”고 말했다.

중대형 평형은 계약시에 계약금(아파트 15%)과 채권 구입액까지 필요하기 때문에 상당한 부담이 될 전망이다.

계약시 필요자금은 38평이 평균 1억4871만8000원, 44평형이 2억2369만원, 68평형이 2억9698만9000원이 필요하다. 투기지역 6억원 이상이기 때문에 소득과 대출기간에 따라 대출액을 제한하는 DTI제도가 적용된다. 중소형 평형과 달리, 소득에 따라 대출액이 실분양가의10~20%로 제한 될 수 있다. DTI규제의 기준이 가구당 소득이기 때문에 맞벌이 부부가 대출을 받는 데는 상대적으로 유리하다.

다른 대출이 있다면 대출액은 더 줄어든다. 15년 상환대출의 경우, 소득이 연 3000만원이면 1억2000만원, 5000만 원이면 2억원, 7000만원이면 2억8000만원만 대출을 받을 수 있다. 연 소득이 5000만원대인 40평형대 당첨자는 5억원 이상 자기자금을 가지고 있어야 한다.

▲기존 주택 처분시점 잘 잡아야

중대형아파트에 당첨되면 가장 먼저 고민해야 할게 자신이 거주하고 있는 주택의 처분시점이다. ‘알젠’ 성종수 사장은 “자신이 살고 있는 지역에 지하철개통, 도로 개설 등의 호재가 있어 추가 상승가능성이 있는지를 먼저 따져봐야 한다”며 “집값 상승가능성이 없다면 조기에 처분하는 것을 고려해야 한다”고 말했다.