입력 : 2021.08.13 06:08 | 수정 : 2021.08.13 10:01

[박영범의 세무톡톡] 350억원에 매물로 나온 ‘한신포차 1호점’

[땅집고] 백종원 더본코리아 대표를 외식업계의 스타로 키워낸 서울 강남구 논현동 ‘한신포차 1호점’ 건물이 최근 영업을 종료하고 350억원에 매물로 나와 화제입니다. 1998년 가게 문을 연 지 약 23년 만에 문을 닫는 건데요. 닭발 등 특색 있는 메뉴로 인기를 끌면서 과거 외환위기도 견뎠던 이 식당이 지난해부터 본격화한 코로나19 여파는 이기지 못한 것으로 보입니다.

한신포차 1호점 건물은 대지 592.1㎡에 들어섰으며 총 2층 규모입니다. 한신포차 매장은 이 중 1층 198㎡ 점포와 경비실 1.96㎡를 써왔습니다. 건물주는 백종원 대표가 아니라, 과거 그와 동업해 가게를 차렸던 일반인 A씨입니다. 그는 1998년 증여받은 땅에 직접 건물을 올려 한신포차 매장을 운영해왔다고 합니다. 하지만 사회적 거리두기가 계속되면서 매출이 급감해 결국 지난 7월 말 건물을 매도하기로 결심했다는데요. 호가는 350억원으로, 3.3㎡(1평)당 가격으로 따지면 2억원 수준입니다. 폐점하는 것은 안타깝지만, 건물주인 A씨는 부동산 매매로 엄청난 수익을 올릴 수 있게 됩니다.

A씨가 한신포차 1호점 건물을 호가대로 350억원에 매도할 경우, 양도소득세는 얼마나 내야하는지 계산해볼까요.

일단 양도세를 계산할 때는 부동산 양도 시기와 취득시기를 명확하게 정해야 합니다. 원칙적으로는 거래대금을 전부 지급한 날, 즉 잔금청산일을 기준으로 삼습니다. 만약 양도한 자산의 양도세와 부가가치세를 취득자가 부담했다면, 해당 금액을 제외하고 대금을 지급한 날을 양도·취득시기로 봅니다. 이 경우 매매계약서의 잔금약정일과 양도·취득시기가 반드시 일치하지는 않겠죠. 만약 토지거래허가구역 내 토지를 거래하면서 대금을 먼저 건넨 뒤 허가를 받거나, 허가 해제 후 소유권이전등기를 하는 경우라면 대금을 받은 날이 양도시기가 됩니다. 하지만 양도세 신고는 허가일을 기준으로 신고·납부해야 합니다.

등기부등본에 따르면 A씨의 경우 한신포차 1998년에 1호점 대지 대부분을 증여받았습니다. 증여받은 부동산이라면 해당 자산의 취득시기는 곧 증여등기접수일이 됩니다. 건물은 A씨가 직접 건축했는데요. 이런 경우 원칙상 사용승인서교부일을 취득일로 보지만, 실무상으로는 사용일 또는 임시사용승인을 받은 날 중 빠른 날을 취득시기로 간주합니다.

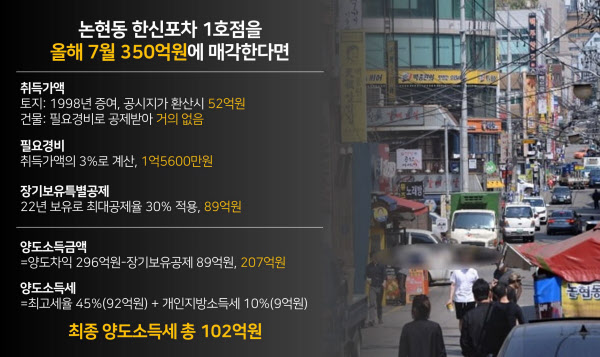

취득·양도시기를 확정했다면 양도가액에서 취득가액과 필요경비를 공제하는 계산을 거쳐야 하는데요. 취득가액이 실거래가액인 경우 자본적 지출액(주택을 유지하는 과정에서 발생하는 자본지출)과 양도비 등을 더합니다. 만약 취득가액을 확인할 수 없다면 매매사례가액, 감정가액, 환산가액으로 계산합니다. 이 경우 취득 당시 기준시가의 3%에 해당하는 금액만 기타 필요경비로 공제받습니다.

그런데 한신포차 1호점 건물은 취득가액이 거의 없다고 볼 수 있습니다. A씨가 부동산 임대업으로 신고한 후 이 건물을 20여년 보유하는 동안 대부분 감가상각비로 소득세 사업소득금액에서 필요경비로 공제 받았기 때문입니다. 대지의 경우1998년 증여받았을 때 증여세 신고 금액이 취득금액이 됩니다. 토지의 경우 아파트와 달리 주변과 비교할 매매사례도 마땅치 않고, 감정평가를 받지 않았다면 공시지가로 증여받았을 가능성이 큰데요. 1998년의 ㎡당 공시지가(290만원)을 2021년 ㎡당 공시지가(1925만원)로 나눈 금액에 양도가액 350억원을 곱하면, 취득가액은 52억원 정도라는 계산이 나옵니다.

양도가액 350억원에서 공시지가로 환산한 취득가액 52억원을 빼고, 여기서 또 3% 만큼의 필요경비 개산공제액1억5600만원[취득가액 52억원 X 3%]을 제하면 양도차익은 296억원 정도가 됩니다. A씨가 한신포차 1호점을 22년여 보유했으므로 장기보유특별공제율은 최대치인 30%를 적용받아, 89억원을 공제 받습니다.

따라서 양도소득 금액은 207억원[양도차익 296억원 – 장기보유특별공제 89억원]이 되고, 여기에 양도세 최고세율 45%를 적용하면 A씨가 내야 할 양도세는 92억원이라는 계산이 나네요. 여기에 개인 지방소득세는 9억원까지 감안하면 총 102억 원의 세금을 내야 할 것으로 보입니다. /정리=이지은 땅집고 기자 leejin0506@chosun.com

▶ 그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!