입력 : 2021.06.18 03:29

[방범권의 부동산 稅說] 다주택 중과 피하려는 가족 간 증여·양도시 주의할 점

[땅집고] 최근 부동산 규제책이 줄줄이 쏟아지면서 주택 거래 절벽 현상이 심화하고 있지만 가족 간 거래는 늘고 있다. 다주택자 입장에서 보면 주택을 계속 갖고 있으면 보유세(재산세와 종합부동산세) 부담이 너무 크고, 팔아버리자니 3주택자 이상은 양도소득세 중과세율이 최대 75%까지 적용되고 장기보유특별공제까지 못 받기 때문에 차라리 가족 간 증여·양도를 선택하게 되는 것이다.

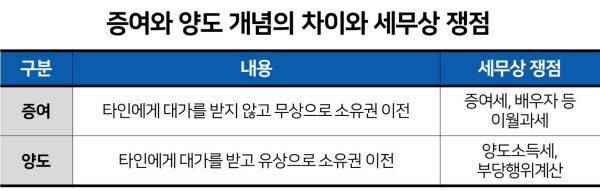

가족에게 부동산 소유권을 넘기는 방법은 크게 증여와 양도 두 가지다. 먼저 증여는 대금을 받지 않고 부동산 소유권을 넘기는데, 수증자는 증여세를 내야 한다. 단, 부담부증여시 채무분은 증여자가 양도세를 납부한다. 양도는 일반 거래와 마찬가지로 매매계약서를 작성한 뒤 매매대금을 받고 소유권을 이전하는 방식으로, 이때는 매도자가 양도세를 내야 한다.

■가족 간 ‘증여 후 양도’할 땐 이월과세 주의해야

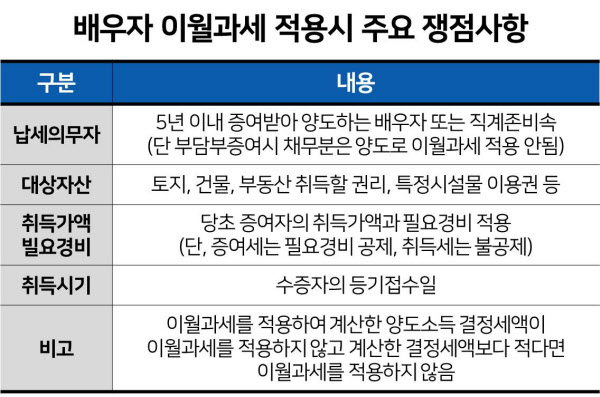

최근 다주택자들이 가장 많이 고려하는 가족 간 거래 절세법 중 하나는 ‘증여 후 양도’다. 배우자나 세대분리한 가족에게 부동산을 증여한 후 양도하는 것이다. 이 경우 당장 가족간에 오가는 매매대금이 없어 부담이 적고, 증여 당시 증여재산평가액이 추후 수증자가 양도할 때 취득가액이 될 수 있어 증여자의 양도차익이 상쇄된다는 장점이 있다.

다만 배우자나 직계존비속에게 증여할 경우 이월과세 제도가 적용된다. 증여 후 5년 이내 양도하면 취득가액이 종전에 증여한 증여자의 취득가액으로 적용되는 것. 가족끼리 증여 후 양도할 계획이라면, 증여 후 5년이 지나서 부동산을 양도해야 절세 효과를 극대화할 수 있다는 사실을 꼭 기억해야 한다.

■가족 간 저가 매매는 ‘부당행위계산’ 해당될 수도

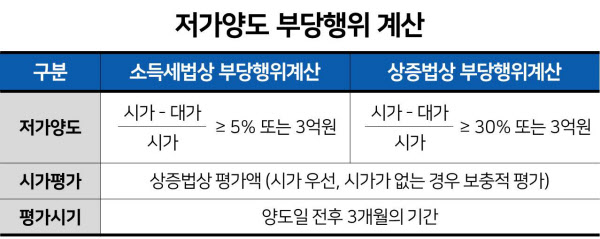

최근 가족끼리 주택을 증여하는 대신 시세보다 낮은 금액으로 매매계약서를 쓰는 경우도 적지 않다. 제 3자와 하는 거래와 마찬가지로 매수자로부터 매매대금을 수령하고 소유권을 이전하는 식이다. 그런데 가족 등 특수관계자와 부동산 매매거래시 매매대금이 적정한지, 해당 매매대금에 대한 자금출처가 어디인지 등 세무상 조사가 발생할 수 있으니 신중해야 한다.

세법에서는 특수관계자와 부동산을 시세보다 낮은 금액으로 거래하면 ‘저가양도’라고 간주한다. 이 때 저가양도 부당행위계산 기준에 따라 추가적인 양도세나 증여세를 낼 수도 있다. 특히 양도세법상 시가와 대가의 차이가 5% 이상 차이나면 저가양도라고 보는 등 증여세(30%)보다 기준이 엄격하며, 이 때 국세청이 양도세 과세도 시가를 기준으로 매긴다는 사실을 주의해야 한다.

▶그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!