입력 : 2021.06.11 03:48

[땅집고] A씨는 5년 전 서울 서초구에서 지상 3층, 9가구 규모 다가구주택을 11억원에 매입해 임대사업을 시작했다. 올 초 23억원에 이 집을 처분한 A씨는 9000여만원의 양도소득세를 신고·납부했다. 그런데 얼마 후 세무서로부터 깜짝 놀랄 만한 통보를 받았다. 양도세로 약 8억원을 내야 한다는 것. 세무서에 문의하니 5년 전 옥상에 옥탑방을 만들었기 때문이라는 대답이 돌아왔다. 주택 층수가 4개층이 되면서 다가구주택이 다세대주택으로 바뀌었고, 이에 따라 양도세가 급증했다는 것. A씨는 7억원이 넘는 양도세를 추가로 낼 뿐만 아니라 과거 누락한 양도세에 대한 추징금까지 내야 할 상황에 놓였다.

통상적으로 양도세 계산시 ‘다가구주택’은 건물 호실이 몇 개이든 1주택으로 보고, ‘다세대주택’은 각각의 구분 주택 수만큼 모두 주택 수에 포함한다. 그런데 최근 국세청이 3층 주택에 올린 옥탑방도 주택으로 보면서 A씨처럼 다가구주택이 다세대주택으로 바뀌어 뜻하지 않는 세금 폭탄을 맞는 사례가 늘고 있다. 2019년엔 옥탑방 때문에 양도세를 추징당한 집주인 20여 명이 국세청을 상대로 거센 시위를 벌이기도 했다. 이들은 양도세 중과 정책과 맞물려 옥탑방 하나 때문에 양도세가 적게는 1억5000만원에서 약 10억원까지 올랐다고 호소했다.

■ 3층에 옥탑방 올리면 다가구주택이 다세대주택 될 수도

서울에 3층짜리 다가구주택을 장만해 20년 동안 보유한 B씨도 최근 주택을 매각했다가 양도세 폭탄을 맞았다. 옥상 물탱크실(약 9㎡)을 없애고 약 30㎡ 규모 옥탑방을 만들었는데 이 옥탑이 주택으로 취급돼 전체가 다세대주택으로 바뀐 것. 기존 1가구1주택에 주어지던 장기보유특별공제를 배제하고 지방소득세를 포함한 70% 중과세율을 적용해 양도세를 추징당했다.

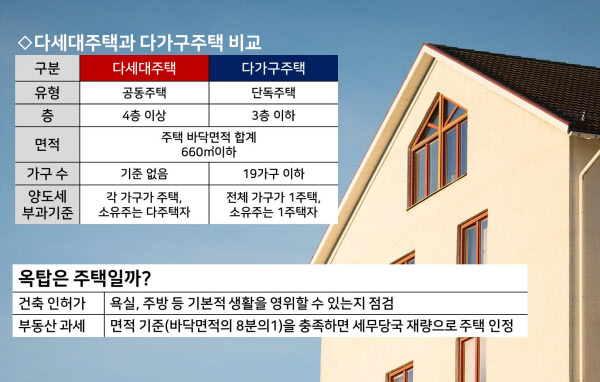

다세대주택과 다가구주택을 분류하는 기준은 몇가지가 있지만 층수에 따라 좌우되기도 한다. 예를 들어 똑같이 연면적 합계 660㎡ 이하, 19가구 이하 주택이라도 3개층 이하일 때는 다가구주택으로, 4개층 이상이면 다세대주택으로 분류한다. 다세대주택은 공동주택으로 각 호실이 주택 수에 모두 포함되므로, 건물주가 다주택자가 되면서 큰 세금 부담을 지게 될 수 있다.

따라서 3층 건물 옥상에 옥탑방을 지었을 때 이것이 주택으로 간주되느냐, 아니냐에 따라 양도세 수억원이 왔다갔다 할 수 있다. 옥탑방을 주택으로 볼 것이냐에 대해서는 건축법과 국세청의 판단 사이에 차이가 있다. 건축 인허가 과정에서 옥탑방은 욕실과 주방 등 기본적인 생활을 영위할 수 있는 공간인지를 점검해 주택으로 인정한다. 건축법에 따르면 욕실과 취사공간이 없는 B씨의 옥탑은 주택이 아니다. B씨는 “이 공간에는 화장실이나 욕실, 별도 취사시설, 독립된 출입구가 없다”며 “타인에게 임대도 하지 않았고 오로지 자녀의 공부방 겸 침실, 가재도구 보관 창고로 이용했는데 국세청이 주택으로 본 것은 부당하다”고 주장했다.

■“건축 면적 8분의 1 이상으로 독립 생활 가능하면 주택”

국세청은 옥탑방 면적이 건축 면적의 8분의1 이상이면 재량으로 주택에 포함해 세금을 부과한다. 세무당국은 비록 B씨가 옥탑방을 임대하지 않고 공부방이나 창고로 활용했지만 방 1칸이 있어 1가구가 장기간 독립된 주거 생활을 할 수 있는 주택 1가구에 해당된다고 봤다. 국세청은 세금 부과 기준이 실질을 반영해야 한다는 실질과세 원칙에 따르기 때문에 문제가 없다는 입장이다. 옥탑방으로 인해 양도세 폭탄을 맞은 집주인들이 제기한 조세심판청구 역시 대부분 기각됐다.

세무업계에서는 이처럼 옥탑뿐만 아니라 증축이나 용도 변경, 주택 쪼개기 등의 행위가 실익보다 손해가 클 수 있다는 점을 주의해야 한다고 말한다. 유찬영 세무사는 “상가로 임대한 경우에도 세입자가 사실상 주택으로 활용하면 세무 당국은 주택으로 보고 세금을 부과한다”며 “세무 당국은 공부상의 용도보다 실제 사용 용도를 보고 과세 여부를 결정한다는 점에 유의하고 본래 주택 용도에 맞게 건물을 활용하는 것이 안전하다”고 했다. /김리영 땅집고 기자 rykimhp206@chosun.com

▶그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!