입력 : 2021.05.13 03:52

[데이터로 읽는 부동산] ⑥ 서울 부동산 폭락론에 대한 반론

[땅집고] 최근 서울 부동산 시장 폭락이 얼마 남지 않았다는 주장이 다시 자주 거론된다. 그러나 필자는 2023년 전후를 고점으로 본다. 오히려 ‘현 시점은 서울 부동산이 폭락할 환경이 조성되지 않았다’고 결론을 내렸다. 그 이유는 세 가지 정도다.

① 아직까지 매매가를 강력히 받쳐주는 전세 시장이 견고하고, ② 입주 물량 감소로 전세금 추가 상승이 예상되는 시점인 데다, ③ 자산 시장에 언제든지 투입될 수 있는 유동성이 어느 때보다 강하기 때문이다. 이러한 요인들을 고려했을 때, 서울 부동산 폭락 가능성은 현저히 낮다고 판단한다.

① 높은 전세가율

아파트 매매가격은 앞으로 가치 상승에 대한 기대감이 반영돼 거품 가능성이 있다. 하지만 전세금은 현재 사용가치만을 반영한다. 따라서 매매가격과 전세금 격차가 작다는 것은 매매가에 거품이 없다는 의미로 해석할 수 있다. 전세가율(매매가격 대비 전세금 비율)은 매매가격을 지지하는 역할을 하는 전세금이 현재 어느 정도 수준에 와 있는지를 판단할 수 있는 지표가 된다.

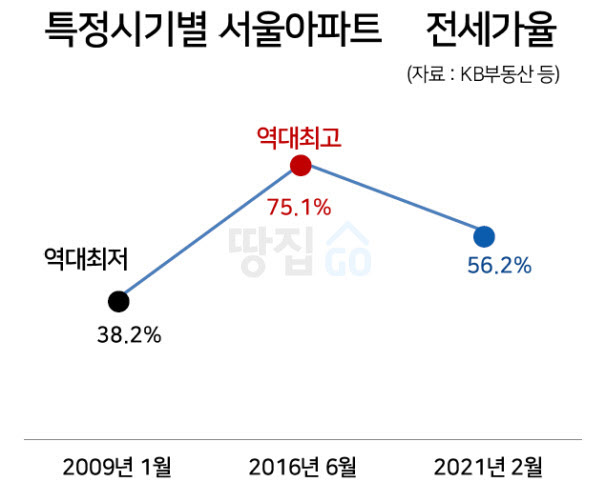

지난 2월 기준으로 서울 아파트 전세가율은 56.2%. 전세가율이 집계된 1998년 12월 이래 서울 부동산 전세가율 56.2%와 유사한 시기는 ▲1999년 12월 ▲2002년 11월 ▲2013년 5월이었다. 1999년 12월과 2002년 11월은 지난 10년간의 상승장(1999~2009년) 초반에 해당되는 시기였고, 2013년 5월은 2010~2013년 중장기 하락장의 막바지에 해당되는 시기였다.

이것이 뜻하는 바는 무엇일까. 바로 전세가율 ‘56.2%’라는 수치는 매매가의 강력한 상승을 뒷받침하거나, 매매가 하락장이 끝날 때 나타났다는 것이다. 이는 현재의 전세가율에서 적어도 서울 부동산이 폭락하기 어렵다는 것과 같은 맥락이다.

② 줄어드는 입주 물량

엎친 데 덮친 격으로 입주 물량은 급감한다. 서울 아파트 입주 물량은 ▲2020년 5만 가구 ▲2021년 2만7000 가구 ▲2022년 1만7000 가구로 줄어든다.

매매가보다 전세가가 입주 물량의 영향을 더 많이 받는다는 것은 상식인데, 입주 물량 감소는 필연적으로 전세금을 밀어 올리고 이는 지금도 높은 전세가율을 더 끌어올리는 동력이 된다.

과거 중장기 하락장인 2010~2013년에도 서울 아파트 입주 물량이 적었다. 하지만 그 때는 매매가와 전세금 차이가 컸다. 전세금이 오르고 매매가격은 하락하며 버블을 해소하는 과정이었다고 볼 수 있다.

지금은 매매가와 전세금의 차이가 작은 상황에서 입주 물량이 감소하는 데다, 임대차3법 시행 등 각종 정책 부작용에 따른 전세 매물의 감소까지 겹치며 매매가에 미치는 상방 압력이 강할 수밖에 없는 상황이다.

③ 사상 최대 유동성

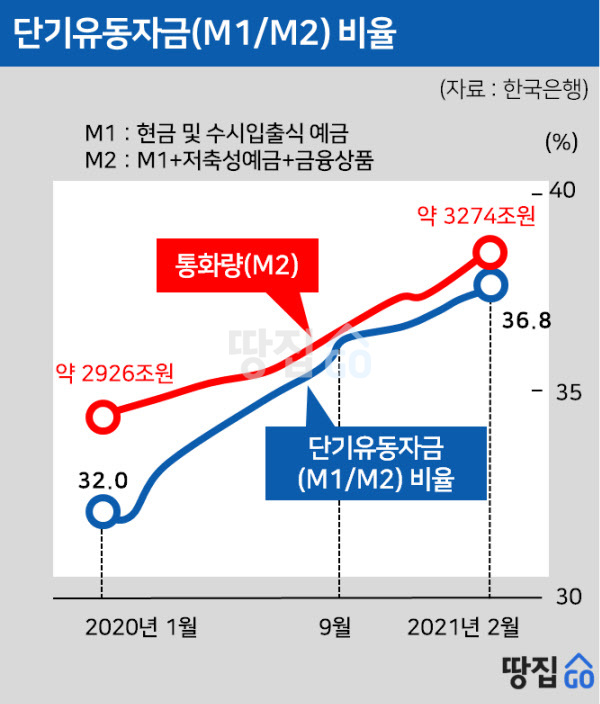

절대적인 규모의 유동성이야 늘 사상 최대를 경신하고 있으니 더 말할 것도 없겠고 여기서는 단기유동자금비율, 즉 M1÷M2 지표가 사상 최대치를 경신하고 있음에 주목한다. M1은 현금·예금 등 바로 현금화가 가능한 돈이며, M2는 M1+2년 미만 금융 상품 등 짧은 만기에 묶여있는 돈이다. M1÷M2 비율이 높다는 것은 거의 이자를 받지 않고 예치한 금액이 크다는 의미여서 자산 시장에 언제든지 투입될 수 있는 ‘유동성의 진성 에너지’라고 할 수 있다.

지난 36년간 서울 아파트가 KB부동산 시세 기준으로 5% 이상 상승한 13년 중 무려 11년의 M1÷M2 비율이 29% 이상이었다는 사실만 봐도 M1÷M2 비율과 서울 아파트 시세의 상관관계가 작지 않다는 걸 알 수 있다.

그런데 2021년 2월 기준 M1÷M2 비율은 무려 36.8%다. M1·M2 데이터가 집계된 1986년 1월 이래 가장 높다. 우리는 현재 유동성의 진성 에너지가 역대 가장 강한 시기에 살고 있는 셈이다. 게다가 3기 신도시 토지보상금이 이제야 풀리기 시작했다는 것 역시 추가적인 유동성 강화를 예고하는 대목이라고 할 수 있다. /글=삼토시(강승우), 정리=손희문 땅집고 기자 shm91@chosun.com

▶ 그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!