입력 : 2021.04.30 09:08

[땅집고] 오는 7월부터는 조정대상지역과 투기과열지구·투기지역을 포함한 모든 규제지역의 6억원 넘는 아파트를 살 때 원리금 상환액이 연 소득의 40% 이하인 범위에서만 담보 대출을 받을 수 있다. 서울 아파트의 84%, 경기도 아파트의 33%가 대상이 된다. 토지·오피스텔·상가 등을 담보로 하는 비주택 담보대출도 LTV가 70%로 축소된다.

홍남기 경제부총리는 29일 총부채원리금상환비율(DSR)을 40%로 제한하는 가계 부채 관리 방안을 29일 발표했다.

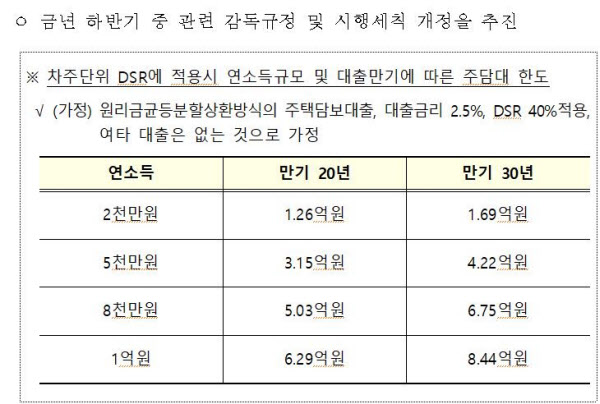

1단계가 적용되는 오는 7월부터 전체 규제지역(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택으로 개인별 DSR 40% 규제가 확대된다. 예를 들어 연소득 2000만원인 사람이 다른 대출이 없는 상태에서 만기 20년으로 주택담보대출(대출금리 연 2.5%, 원리금 상환 기준)을 받을 때 DSR 70%가 적용되는 현재는 대출가능 금액이 최대 2억2000만원이지만 DSR 40%가 적용되면 1억2600만원만 가능해 1억원 가까이 줄어든다.

같은 조건에서 만기 30년이라면 대출가능 금액이 현재 최대 2억9500만원에서 1억6900만원만으로 1억2000만원 이상 줄어든다.

2단계 조치가 시작되는 내년 7월부터는 은행 등 금융회사에서 빌린 대출금 합계가 2억원을 넘으면 DSR 40% 규제가 적용된다. 3단계가 시행되는 2023년 7월부터는 소득이나 집값 등과 무관하게 대출금 합계가 1억원만 넘으면 적용된다. 금융위원회에 따르면, 2023년 7월 이후에는 DSR 40% 규제를 받는 대출이 가계 대출의 77%(금액 기준)를 차지하게 된다.

DSR 40% 적용 방식도 달라진다. 현재는 은행들이 평균 40%를 적용하도록 했기 때문에 대출자 중에는 원리금 상환액이 연 소득의 40%를 넘는 경우도 있었다. 하지만, 앞으로는 개인별로 40%를 넘지 못한다. 연봉 8000만원인 경우 대출 원리금 연간 상환액이 3200만원 이내로 정해진다.

이번 대책은 저소득층에게 더 불리하다는 지적이 나온다. 예를 들어 연 소득 4000만원인 직장인은 현행 기준으로 투기과열지구에서 7억원짜리 아파트를 구입할 때 연 2.5%, 20년 만기 주택담보대출을 신청하면 3억1400만원을 빌릴 수 있다. 하지만, 7월 이후 DSR 40%가 적용되면 대출 가능액은 2억5000만원으로 6400만원이 줄어든다. 그런데 같은 조건에서 연 소득이 6000만원인 경우는 대출 가능액(3억5000만원)이 변동이 없다.

이와 함께 5월부터는 토지·오피스텔·상가 등을 담보로 하는 비주택 담보대출도 축소된다. 그동안은 농어민과 소상공인 배려 차원에서 별도 규제가 없어 주택담보인정비율(LTV)을 최대 80%까지 인정받았다. 집값의 80%까지 대출받을 수 있다는 뜻이다. 정부는 이번 방안에서 모든 금융회사를 대상으로 비주택담보대출 LTV를 최대 70%로 제한했고, 토지 거래 허가 지역 내에선 40%로 더 조였다.

금융위는 대출 규제 강화로 무주택 실수요자 등이 집을 사기 어려워지지 않도록 대비책도 내놨다. 소득이 낮은 청년, 주부 등에 대해선 DSR을 산정할 때 국민연금·건강보험료 납부 내역, 신용카드 사용액 등도 소득 추정에 반영해 주기로 했다. 청년층·신혼부부를 대상으로 원리금 상환 부담을 줄인 만기 40년짜리 초장기 모기지(주택담보대출)도 올 하반기 중 도입된다.

이번 대책은 올해 5~6%대인 가계 부채 증가율을 내년에는 4%대로 낮추기 위한 방안이라고 금융위는 설명했다. 작년 말 우리나라 가계 부채는 1726조원에 달한다. 작년 말 기준 한국의 국내총생산(GDP) 대비 가계 부채 비율은 103%로 미국(79%), 영국(91%), 프랑스(68%) 등 주요국을 웃돌았다. 저소득 주택 실수요자들에게 LTV를 10%포인트 더 주는 현행 우대 정책을 확대하는 방안은 당정 협의를 거쳐 다음 달 중순쯤 발표하기로 했다. /김리영 땅집고 기자 rykimhpp206@chosun.com