입력 : 2021.04.29 04:47

[땅집고] 70대 A씨는 부부 공동명의로 주택연금에 가입해 매달 80여만원씩 연금을 받았다. 그런데 최근 남편이 갑자기 세상을 떠나자 “앞으로 연금을 받을 수 없고, 그동안 받은 연금액과 수수료, 이자 보증료를 반납하라”는 청천벽력 같은 통보를 받았다. A씨가 주택연금을 계속 받으려면 주택 상속권이 있는 자녀 모두로부터 동의를 받아야 하는데, 돈 문제로 사이가 나빠진 자녀 1명이 반대해 주택 소유권을 주장하고 나섰기 때문이다.

주택연금이란 만 55세 이상 고령자 부부가 보유 주택을 담보로 해당 주택에 살면서 매달 일정금액을 평생 대출 형태로 지급받을 수 있는 상품을 말한다. 한국주택금융공사(HF)에 따르면 지난해 말 기준 주택연금 누적 가입자 수는 8만 1206명으로, 전년 말(7만 1034명) 대비 14.3%(1만 172명) 증가한 것으로 나타났다. 지난해 4월부터 연금 가입 연령이 60세에서 55세로 낮아지고, 지난해 12월부터는 가입 기준 주택 가격이 시가 9억원에서 공시가격 9억원으로 완화된 영향이 컸다. 또 주거용 오피스텔도 주택연금 가입이 허용됐다.

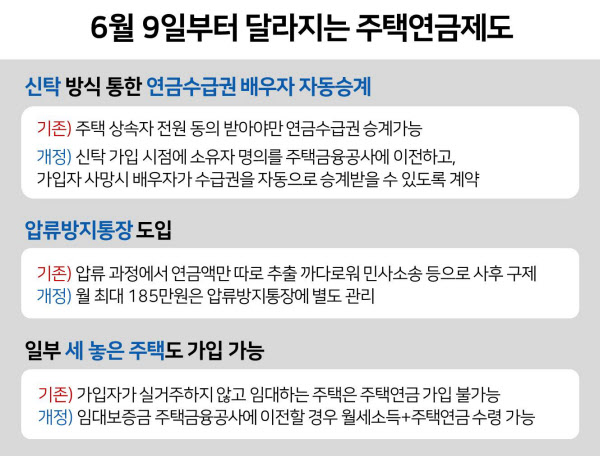

지금까지는 주택연금으로 생활하던 노부부가 A씨 같은 상황을 겪는 일이 적지 않았다. 하지만 앞으로 이런 사례가 줄어들 전망이다. 올해 6월 9일부터 주택연금 가입자가 사망해도 자녀 동의 없이 배우자가 연금 수급권을 자동으로 이어받을 수 있도록 한 법이 시행하기 때문이다.

금융위원회는 지난 27일 이 같은 내용을 담은 주택금융공사법 시행령 개정안이 국무회의를 통과했다고 밝혔다. 이번 개정안은 ▲가입자 사망시 배우자에게 연금 수급권을 자동 승계하는 주택연금 출시 ▲주택연금을 압류가 금지되는 통장에 입금해 연금을 보호하는 등 내용을 담고 있다. 개정안은 오는 6월 9일부터 시행한다.

■자녀 동의 못 받아 주택연금 뺏기는 일 없어진다

지금까지는 주택연금 가입자가 사망할 경우, 자녀 등 해당 주택의 상속자 모두가 동의해야만 사망자의 배우자가 연금수급권을 승계받을 수 있었다. 만약 상속자 중 한 명이라도 승계를 반대하면 주택연금 가입이 해지되면서, 그동안 받았던 연금을 모두 토해내야 하는 문제가 있었다. 최근 3년여 동안 집값이 큰 폭으로 오르면서 주택 상속, 특히 주택연금과 관련한 갈등 사례가 적지 않았다.

하지만 이번 개정안 통과로 ‘신탁 방식 주택연금’이 새로 도입돼 사망자의 배우자가 다른 피상속인 동의 없이도 연금을 자동승계 받아 노후 생활을 보장받을 수 있게 된다. 신탁 방식 주택연금이란 HF에 주택을 신탁, 즉 소유권 이전하고 연금을 받는 형태다.

신탁 방식은 주택연금 가입 과정에서 발생하는 각종 비용을 절감하는 장점도 있다. 기존 상품은 등록면허세가 주택가격 3억원, 70세 기준으로 30만원 중반대다. 반면 신탁 방식은 주택 가격과 상관없이 7200원에 그친다. 반면 단점도 있다. 신탁 방식은 주택 소유권 자체를 HF로 넘겨야 하기 때문에, 가입자들이 심리적으로 거부감을 느낄 수도 있다. 기존 주택연금 상품에 가입하면, 소유권이 주택금융공사나 신탁회사로 넘어가는 것이 아니라 주택금융공사가 근저당권을 설정하는 방식이다.

■주택연금은 압류 금지, 월세+주택연금도 가능

이번 개정안에는 주택연금에 ‘압류방지 통장’을 도입하는 내용도 담겼다. 주택연금 지급액 중 민사집행법상 생계에 필요한 최소 금액으로 정하고 있는 월 185만원은 압류가 금지되는 통장으로 받도록 해, 노년층의 연금 수급권을 보호하는 제도다.

기존에도 주택연금 압류는 금지되긴 했으나, 통장에 연금액이 입금된 뒤 돈의 출처를 걸러내기가 복잡해 일단 계좌 내 금액을 전부 압류한 뒤 소송 등을 통해 구제받는 절차를 거쳐야 했다. 하지만 앞으로는 압류금지 통장에 연금액을 별도로 입금해 이 같은 번거로움을 겪지 않아도 된다. 개인 사정으로 재산을 탕진하더라도 최소한의 노후자금을 보호받을 수 있게 된 셈이다.

주택 일부를 타인에게 세 놓은 단독주택이나 다가구주택도 주택연금에 가입할 수 있게 됐다. 지금까지는 보유주택을 활용해 임대수익을 올릴 경우 주택연금 가입 대상에서 제외했다. 하지만 이번 개정안이 통과하면서 신탁 방식으로 주택연금에 가입할 경우 보증금을 HF에 이전하는 대신 월세와 주택연금을 모두 받을 수 있게 됐다.

예를 들어 시가 2억원 주택을 소유한 B씨가 2층에 보증금 500만원, 월세 20만원 조건으로 세를 놓았다고 가정해보자. B씨가 신탁방식 주택연금에 가입하면, 보증금을 HF에 이전하고 월세(20만원)와 주택연금 월 61만원을 둘 다 챙길 수 있는 것이다. /이지은 땅집고 기자 leejin0506@chosun.com

▶그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고 앱에서 우리집 세금 바로 확인하기!!