입력 : 2021.02.14 13:17

땅집고가 이번에 소개해 드리는 책은 부동산 빅데이터 전문가 삼토시(강승우)가 펴낸 '앞으로 5년, 집을 사고팔 타이밍은 정해져 있다’입니다.

[땅집고 북스] ② 서울 부동산 거품을 만드는 ‘전세 대출’

서울 집값은 비싸다. 많은 사람들이 그렇게 느끼는 이유는 소득 대비 집값(PIR)이 역대 최고를 경신하고 있기 때문이다. 이런 면에서 보자면 서울 집값에는 거품이 끼어있다는 말도 맞는 말이다. 그러나 거품이 끼어있다고 해서 당장 집값이 떨어질 가능성이 높다고 결론 짓기는 어렵다. 오히려 서울 집값의 버블은 과거 그 어느 때보다 더 커질 가능성이 높다.

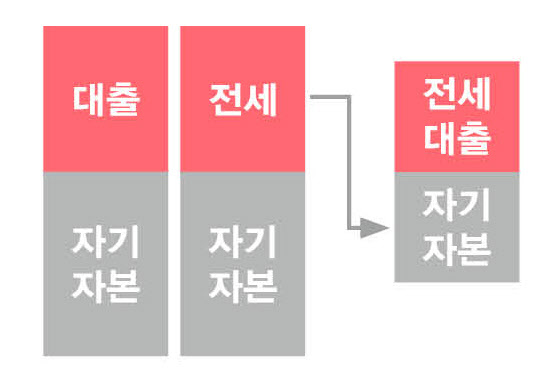

서울 집값을 뒷받침하는 요인으로 입지나 저금리 외 중요한 변수가 ‘전세 대출’이다. 집을 사거나 전세를 마련할 때 대출을 받지 않고 100% 현금으로 사는 경우는 드물다. 너무나 간단한 공식이지만 매매는 대부분 본인 자금(자기 자본)에 대출을 더하거나 본인 자금에 전세를 더해 이뤄진다. 마찬가지로 전세 역시 자기 자본에 전세 대출을 받아 이뤄진다.

[땅집고 북스] ② 서울 부동산 거품을 만드는 ‘전세 대출’

서울 집값은 비싸다. 많은 사람들이 그렇게 느끼는 이유는 소득 대비 집값(PIR)이 역대 최고를 경신하고 있기 때문이다. 이런 면에서 보자면 서울 집값에는 거품이 끼어있다는 말도 맞는 말이다. 그러나 거품이 끼어있다고 해서 당장 집값이 떨어질 가능성이 높다고 결론 짓기는 어렵다. 오히려 서울 집값의 버블은 과거 그 어느 때보다 더 커질 가능성이 높다.

서울 집값을 뒷받침하는 요인으로 입지나 저금리 외 중요한 변수가 ‘전세 대출’이다. 집을 사거나 전세를 마련할 때 대출을 받지 않고 100% 현금으로 사는 경우는 드물다. 너무나 간단한 공식이지만 매매는 대부분 본인 자금(자기 자본)에 대출을 더하거나 본인 자금에 전세를 더해 이뤄진다. 마찬가지로 전세 역시 자기 자본에 전세 대출을 받아 이뤄진다.

전세 대출도 부동산 시장에 대한 유동성 공급이다. 즉, 과거보다 활발한 전세 대출은 무주택자의 주거 상향 욕구를 충족시키면서 전세금을 밀어올리고, 이는 매매가에 대해서도 상방 압력으로 작용한다. 게다가 표심을 의식하는 정치권의 구조상 전세 대출을 과거처럼 비활성화된 상태로 돌리기란 어려운 일이다. 따라서 전세 대출은 ‘추가로 발생한 변수’라는 개념보다 ‘미래에도 계속되는 상수’라는 개념으로 접근해야 한다.

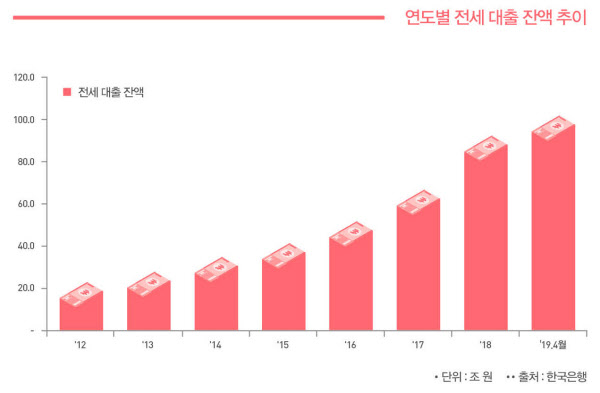

위 그래프는 연도별 전세 대출 잔액을 도식화한 것이다. 2012년 23조2000억원이었던 전세대출 잔액은 2019년 4월 말 102조원이 되었다. 무려 80조원이 늘어났다. 게다가 현재 주택 시장의 경우 가능하면 서울에 살겠다는 성향이 강해, 전세 대출은 더욱 늘어날 수밖에 없다.

실제 2019년 5월 이후 전체 전세 대출 잔액 추이가 공개되지는 않았으나 한국은행에 따르면 16개 은행의 전세 대출 잔액이 2019년 말부터 2020년 8월까지 21조4000억원이 늘었다고 하기 때문에 전체 전세 대출 잔액이 적어도 120조원 이상을 상회할 것으로 보인다. 간단히 말하면 2012년부터 2020년까지 8년간 100조원 가량의 돈이 부동산 시장에 전세 대출 형태로 흘러들어온 셈이다.

즉, 현재의 서울 아파트 매매가는 소득 대비 역대 최고를 경신하고 있다는 점에서 분명 비싸고 버블이 있는 것이 맞다. 그러나 역대 최저 수준의 저금리에 따른 부채 상환 부담이 감소하고 있다. 더구나 다주택자 보유 매물이 나오기 어려운 환경(양도소득세 중과·주택임대사업자 대거 등록)에 더해 전세 대출 활성화로 끊임없이 부동산 시장에 유동성 공급이 더해지고 있다. 서울 집값 거품이 앞으로 더 커질 수 있다는 점을 뒷받침한다.

‘축구장의 바보’라는 일화가 있다. 다 같이 앉아서 축구를 보는데 한 사람이 서서 축구를 보기 시작하면 뒷사람도 일어나서 축구를 보게 되므로 결국 모든 사람이 일어서서 경기를 관람하게 된다는 이야기다. 앉아서 보나, 서서 보나 경기를 보는 효용은 같은데 굳이 한 사람 때문에 모든 사람이 서서 경기를 보는 불편함을 겪는다. 전세 대출도 비슷한 맥락이다. 더 좋은 주거 환경에서 살고 싶은 마음에 하나둘씩 전세 대출을 받게 되면서 서울 아파트 전세금은 더욱 상승했고 이것이 과거보다 서울 아파트 매매가의 버블을 키운 원인 중 하나가 됐다.

▶올해부터 우리 아파트도 세금 폭탄? 전국 모든 아파트 5년치 보유세 공개. ☞땅집고 앱에서 확인하기!!