입력 : 2021.01.27 04:44

[박영범의 세무톡톡] 빌딩으로 양도차익 57억원 남긴 이상봉 디자이너가 내야 할 세금은

[땅집고] 지난해 12월 유명 패션 디자이너인 이상봉씨가 약 8년 동안 보유했던 서울 강남구 역삼동 ‘이상봉 빌딩’을 90억원에 매각했습니다. 지하철 2호선과 분당선이 지나는 선릉역 근처에 있는 빌딩으로, 지상 1층∼지상 5층에 연면적 986.32㎡ 규모입니다.

사실 이 건물 소유자는 이씨 개인이 아닌 그의 가족회사인 ‘엘에스비 빌딩(LSB Building)’ 법인인데요. 등기부등본에 따르면 이씨가 1989년 설립한 의류업체 ‘주식회사 이상봉’이 건물을 2003년 8월 완공한 뒤, 2013년 가족회사인 ‘엘에스비 빌딩’에 33억원에 양도했는데요. 지난해 12월 체결한 90억원 매매계약에 따라 올해 1월 중 소유권이 넘어가면, 법인이 얻는 시세차익은 57억원이 되겠죠.

최근 자산가들의 빌딩 투자가 늘어나면서 ‘개인’으로 투자할 때와 법인을 만들어 투자할 때 수익률 면에서 어떤 것이 유리한지 묻는 경우도 많습니다. 이상봉씨 사례를 두고 ‘이상봉 빌딩’을 개인으로 매입할 때와 법인으로 매입할 때 양도소득세 차이는 얼마나 벌어지는지 따져볼까 합니다.

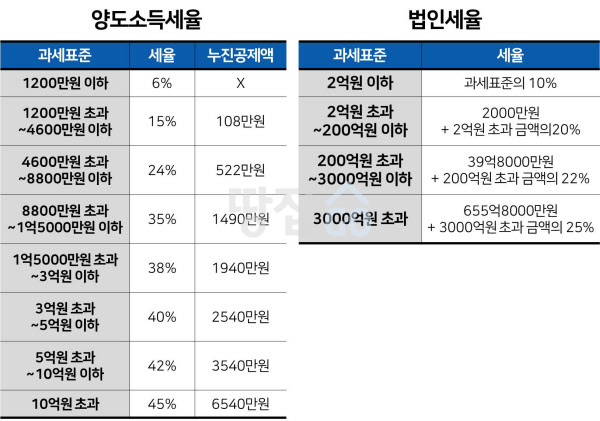

먼저 이씨가 이 빌딩을 개인으로 매입했을 경우를 계산해 봅시다. 양도차익이 57억원이고 보유기간이 7년이기 때문에 장기보유특별공제 과세표준에 따라 양도차익의 14%(7억9800만원)를 공제받습니다. 남은 49억원에 올해부터 시행하는 소득세 최고세율 45%를 적용하면 양도소득세는 21억원입니다. 오는 3월 31일까지 주소지 관할 세무서에 이를 신고 납부하고, 개인 지방소득세 2억원은 5월 31일까지 관할 구청에 납부해야 합니다.

법인으로 매입했을 때는 어떨까요. 먼저 법인 소유 빌딩의 경우 양도세가 아닌 법인세를 내야 하는데요. 세율 차이가 있습니다. 법인세율의 과세표준 금액은 ▲2억원 이하 10% ▲200억원 이하 20% ▲3000억원 이하 22% ▲3000억원 초과 25% 등입니다. 따라서 이상봉씨 빌딩을 팔았을 때 생기는 양도차익에 대한 법인세를 단순 계산하면 11억2000만원이 나옵니다. 이 세금을 2022년 3월 법인세 신고기간에 신고납부하면 됩니다.

얼핏 보면 양도세율보다 법인세율을 적용받는 것이 이득처럼 느껴지는데요. 모든 경우에 그렇다고는 단정할 수 없습니다. 개인은 양도세를 신고·납부하고 남은 대금이 곧 개인 소득인 반면, 법인 부동산은 매각대금이 법인 소유여서 주주에게 배당하고 나서야 개인 소득이 되는데, 이 때 배당소득세가 양도소득세율과 마찬가지로 10억원 초과시 45%가 적용됩니다.

즉 주주 수가 적거나 소수 주주가 가져가는 배당금이 클수록 높은 세율을 적용받게 되겠죠. 예를 들어 엘에스비 빌딩 법인이 ‘이상봉 빌딩’을 매각해 얻은 이익잉여금이 45억8000만원[양도차익 57억원-법인세11억2000만원]인데, 만약 이 금액을 한 명의 주주에게 그대로 배당한다면 소득세율 45%를 적용, 세금이 20억6100만원으로 양도세(21억원)와 별 차이가 없게 됩니다. 또 법인이 지가급등 지역에 있는 토지를 양도하거나 주택 또는 비사업용 토지를 양도하는 경우라면 양도차익의 20%에 해당하는 세금을 법인세에 추가해서 내야 하기도 합니다.

개입과 법인이 부동산을 매입했을 때 공제받을 수 있는 금액도 차이가 납니다. 먼저 개인이 빌딩을 매입했을 경우에는 리모델링 비용을 취득가액에 포함시켜 양도세를 공제받을 수 있는데요. 이때 공제 가능한 항목은 용도 변경이나 내용연수(耐用年數)를 증가시키는 비용들입니다. 개조 비용이나 엘리베이터·피난 시설·냉난방 시설 설치 비용 등 개량·확장·증설하는 비용 등이 모두 포함됩니다. 이때 도색·타일·조명·화장실 공사 등 단순한 원상회복이나 환경개선 공사에 든 비용은 공제받을 수 없습니다.

반면 법인이 보유한 부동산은 개인과 달리 장기보유특별공제를 적용받지 못합니다. 대신 대출 이자를 포함한 취득 비용 등 모든 자본적 지출과 수선비 등 건물 유지 비용을 경비로 인정받을 수 있고, 이로 인해 세금도 줄어듭니다. 다만 법인 부동산을 취득한 후 업무에 직접 사용하지 않고 양도하는 경우라면 법인이 지출한 지급이자 중 부동산과 관련한 이자 등 비용은 인정받지 못할 수도 있습니다.(부동산 매매업 제외).

결론적으로 빌딩에 투자할 때 단순히 양도세 세율만 염두에 두고 법인을 세워 빌딩을 사는 것이 유리하다고 볼 수는 없습니다. 빌딩 투자를 결정하기 전 세무사를 통해 각종 경우의 수를 놓고 따져 본 뒤에 투자를 결정하는 것이 수익률을 지킬 수 있는 비결입니다.

▶올해부터 세금 폭탄. 전국 모든 아파트 5년치 보유세 공개. ☞땅집고 앱에서 확인하기!!