입력 : 2020.12.02 05:00 | 수정 : 2020.12.03 14:47

집 가진 죄인’이란 우스갯소리가 이제 현실이 됐습니다. 정부가 세율과 공시가격을 동시에 올려 내년부터 다주택자는 물론1주택자도 세금 부담이 커집니다. 양도소득세가 무서워 집을 팔지도, 보유하지도 못하는 사례가 속출하고 있습니다. 조선일보와 땅집고는 이런 고민을 덜어드리기 위해 12월 7·9·10일 각각 서울과 부산, 대구에서 절세 전략 순회 강연을 엽니다. 강사로 나설 국내 최고 부동산 세무통 유찬영 세무사로부터 세금 폭탄 피하는 노하우를 미리 들어봤습니다.

[세금 폭탄 피하기] ③1주택자도 내년부턴 세금 폭탄 맞는다

부동산을 처분해 이익이 생기면 양도소득세를 내야한다. 다만 세법에는 예외적으로 1가구가 1주택을 소유하다 그 주택을 처분하는 경우에는 양도소득세를 비과세하는 제도가 있다.

[세금 폭탄 피하기] ③1주택자도 내년부턴 세금 폭탄 맞는다

부동산을 처분해 이익이 생기면 양도소득세를 내야한다. 다만 세법에는 예외적으로 1가구가 1주택을 소유하다 그 주택을 처분하는 경우에는 양도소득세를 비과세하는 제도가 있다.

규정은 간단해 보이지만 실제 상황에 접해보면 복잡한 세법들을 해석해야 하기 때문에 집 한 채 가지고 있는 사람들도 내가 살고 있는 집을 팔면 세금을 내야하는지, 낸다면 얼마나 내야하는지를 알기가 어렵다. 특히 내년부터는 1가구 1주택 양도세 공제 혜택이 변경돼 자칫 잘못 이해하고 집을 양도했다가 엄청난 세금을 부담하게 될 수도 있다.

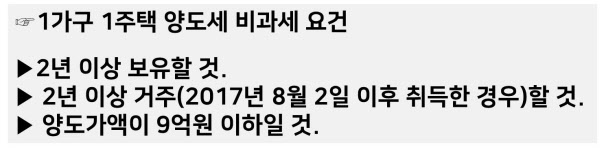

■1가구1주택 비과세 요건 2가지… ‘2년 거주’·‘양도가액 9억원 이하’

1가구가 1주택을 보유하다가 양도하면서 양도소득세를 비과세 받으려면 다음 두 가지 요건을 모두 충족하여야 한다. 첫째는 2년 이상 보유해야 한다. 이때 보유 기간은 현재 취득일부터 양도일까지의 기간이다. 그러나 내년 1월1일 이후에 양도하는 주택부터는 최종적으로 1주택이 된 날로부터 2년 이상 보유한 이후에 팔아야 양도세 비과세를 받을 수 있게 된다.

둘째는 거주 기간이다. 원칙적으로는 거주하지 않아도 비과세를 받을 수 있다. 다만 조정지역 내에 있는 주택을 2017년 8월 2일 이후에 취득했다면 그 주택을 양도할 경우에는 2년 이상 거주를 해야 한다. 이때 취득일의 기준은 계약일 기준이다.

하지만 1가구 1주택이라고 해서 무조건 다 비과세를 받는 건 아니다. 양도가액(집을 판 가격)을 기준으로 9억원까지는 비과세하지만 9억원 초과분에 대해서는 양도세를 부담해야 한다. 1가구1주택 비과세는 엄밀히 말하면 양도가액이 9억원 이하인 경우까지만 비과세 혜택이 있는 셈이다. 9억원을 초과하는 양도가액에 대해서는 일정 부분 과세가 된다는 점에 주의해야 한다.

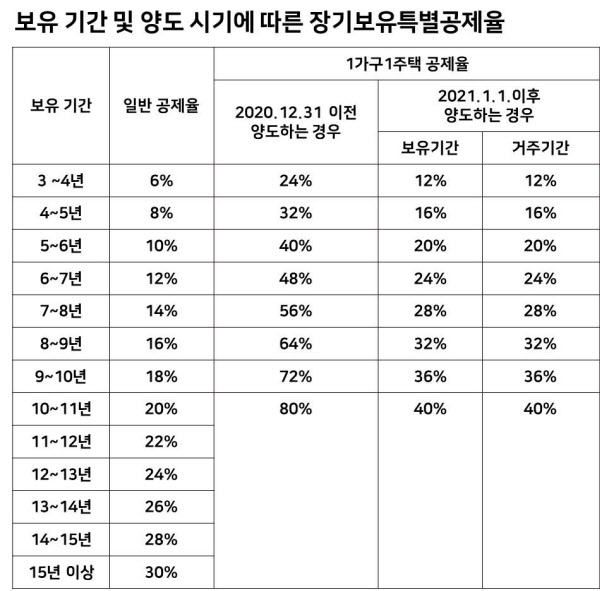

■ 1가구 1주택 9억원 초과분, 특별장기보유특별공제로 최대 80% 공제

1가구1주택자가 9억원이 넘는 주택을 양도할 때 감면 혜택을 받는 방법은 아예 없는 것일까. 그렇지 않다. 9억원 초과분 대해 장기보유특별공제를 받을 수 있다.

일반 장기보유특별공제는 1년에 2%씩 총 30%(15년 보유)를 해주지만, 1가구1주택자의 양도가액 중 9억원 초과분의 경우 1년 보유할 때마다 8%씩 총 80%(10년 보유)의 양도소득세를 공제받을 수 있다. 이를 특례장특공제라고 한다.

A씨의 사례로 살펴보자. 10년 전 5억원에 한 주택을 취득한 1가구 1주택자 A씨는 이 주택에 5년 거주한 뒤 다른 주택에서 전세로 살고 있다. 이 주택을 30억원에 처분하려고 한다. 이 경우 양도소득세는 양도가액 9억원과 21억원을 각각 나누어 계산한다. 9억원에 대해서는 비과세를 하고 21억원에 대해서는 과세하는 식이다.

이 경우 과세대상인 양도차익은 17억5000만원이다. 특례장특공제 80%를 적용해 17억5000만원 중 14억원이 공제된다. 여기에 양도세율 40%와 누진공제액 2540원을 차감적용하면 1억1416만원의 양도세만 부담하면 된다. 양도차액이 26억원이지만 1가구1주택자로 10년 이상 보유해 실효세율이 4.6%에 불과하다.

그런데 이렇게 10년 80%의 특례장특공제를 적용 받으려면 취득기간에 관계없이 2년 이상 거주해야 한다. 만약 10년간 보유하고, 2년 이상 거주하지 않았다면 10년 보유 80%의 특례장기보유특별공제는 아예 적용받을 수 없고 일반장특공제율을 적용받게 된다. 2년 이하로 거주한 경우 A씨의 양도세는 6억9806만원이다.

■ 내년부터 장특공제 받을 때 보유·거주 기간 각각 계산

또 내년 1월1일 이후 양도하는 주택부터는 특례장특공제 및 일반 장특공제 한도가 달라져 1가구 1주택의 세부담도 늘어나게 된다.

1가구 1주택자가 고가 주택을 10년 보유하고, 2년 거주한 뒤 양도한 경우 기존처럼 특례장특공제를 통해 양도세를 80%까지 공제했다. 하지만 내년부터는 보유기간과 거주기간에 대한 공제율을 각각 산정한다. 매 1년마다 4%씩 10년 보유한 경우와 10년 거주한 경우로 나누어서 적용한다. 예를들어 약 10년 동안 보유하고 거주도 한 경우 공제 혜택이 80%로 같지만, 10년 보유하고 5년만 거주한 경우 보유기간 10년에 대해 40%, 그리고 거주 5년에 대해서는 20%를 공제해 총 60%만 공제받을 수 있다. 이전보다 20%포인트 상당의 세금을 더 내야 하는 셈이다. A씨의 사례로 계산해보면 양도세는 약 2억8446만원으로 이전보다 1억5000만원 이상 세부담이 늘어나게 된다. 이렇게 보유 기간과 거주 기간을 계산했을 때 세부담이 크게 늘어난다면 올해가 가기 전에 빨리 주택을 처분하거나 5년 더 살아야만 세부담을 피할 수 있다.

또 다주택자가 주택들을 처분하고 1주택만 보유한 경우 올해까지는 주택의 취득시점을 기간으로 보유 기간을 계산했지만 내년부터는 처분하고 1주택자가 된 시점을 기준으로 보유 기간을 따진다. 1주택자가 됐어도 보유 및 거주기간에 따라 양도소득세가 달라지기 때문에 무조건 안심할 수 없는 셈이다. 1주택자라면 지금이라도 보유한 주택의 거주 및 보유 기간 요건을 충족했는지 따져보고 양도 시기를 결정하는 것이 좋다. /글 = 유찬영 세무사, 정리 = 김리영 땅집고 기자

[다주택자 절세 전략과 성공적인 증여 방안 순회 강연 계획]

■장소·일정

-12월 7일(월): 서울(강남구 역삼동 635-4 한국과학기술회관 신관 지하 1층 대회의실)

-12월 9일(수): 부산(부산진구 황령대로 24 부산상공회의소 1층 대강당)

-12월10일(목): 대구(동구 동대구로 461 대구경북디자인센터 5층 컨벤션홀)

■강의시간: 12월7·9·10일 각각 오후 1시~6시(총 5시간, 질의응답 포함)

*7일 예정된 서울 강연은 조기 마감되어 2차 강연 사전 예약 받습니다.

■수강료: 20만원

■모집인원: 지역별 100명 이내(코로나19 방역 수칙을 준수해 자리를 배치합니다)

■참가신청: 아래 강의참가 신청하기를 누르신 후 안내에 따라 신청하시면 됩니다.

강의참가 신청하기

■문의: (02)724-6398, 5829