입력 : 2020.10.24 05:46

[박영범의 세무톡톡] 2년 전 논현동 주택 처분한 장동건·고소영 부부의 절세법

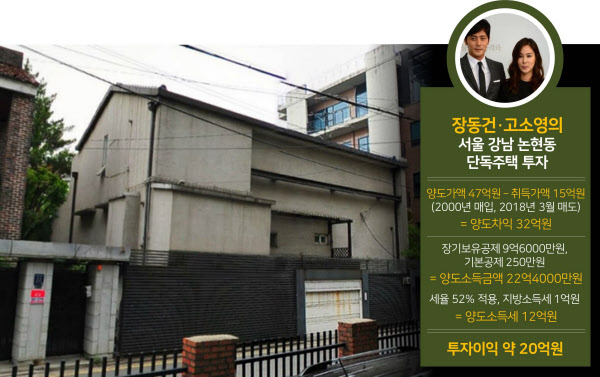

[땅집고] 대한민국 연예계를 대표하는 ‘스타 부부’로 꼽히는 장동건·고소영 부부. 이들이 2000년 15억원에 사들여 서울 강남구 논현동에 보유 중이던 단독주택(지상 2층, 연면적 302㎡ 규모)을 약 18년 만인 2018년 3월 47억원에 매도한 사실이 뒤늦게 알려졌는데요.

당시 이 단독주택 호가는 50억원 정도였지만, 이보다 3억원 낮게 급매로 처분했습니다. 전문가들은 “앞으로 양도소득세와 종합부동산세가 두 배 이상 오를 것으로 예상해 서둘러 매도한 것 같다”고 분석했죠.

만약 장동건·고소영 부부가 논현동 주택을 2018년이 아닌 2020년에 팔았다면 세금을 얼마나 더 내야 했을까요. 조정대상지역에서 주택을 47억원에 처분했을 때, 매도 시기에 따른 세금 차이를 알아봅시다. 당시 부부가 논현동 단독주택 외에 흑석동과 청담동에 고급 빌라를 보유한 3주택자라는 사실이 언론을 통해 알려졌으므로, 1가구 3주택자라고 가정한 뒤 계산하겠습니다.

장동건·고소영 부부가 논현동 주택을 매각해서 얻은 양도차익은 32억원[양도가액 47억원-취득가액 15억원]입니다. 이들이 해당 주택을 18년 9개월 보유했으므로 장기보유특별공제 최대 30%를 적용받아 9억6000만원을 공제, 양도소득금액은 22억4000만원이 됩니다.

부부가 2018년 이 주택을 매각한 뒤 납부한 양도세를 계산해봅시다. 양도소득금액 22억4000만원에서 기본공제 250만원을 빼면 과세표준은 22억3000만원입니다. 여기에 최고세율인 42%에 10%포인트를 가산한 52%를 적용하면 11억원, 또 10%만큼의 지방소득세 1억원을 합하면 양도소득세는 총 12억원이 됩니다. 즉 양도차익 32억원에서 세액 12억원을 빼면 투자이익은 20억원 정도가 되네요.

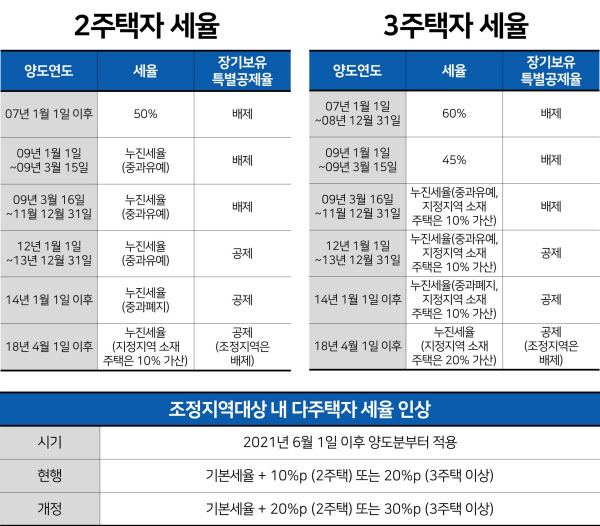

그런데 부부가 주택을 현재 시점인 2020년 10월 판다면 어땠을까요. 이번 정부 들어 바뀐 세법을 적용받아 더 높은 양도세를 내야 하는데요. 2018년 4월 1일 이후 서울 등 조정대상지역에 주택을 여러 채 가졌다면 장기보유특별공제 혜택을 받지 못하기 때문입니다. 2주택자는 기본세율에 10%포인트, 3주택자는 20%포인트를 가산한 세율을 적용하기도 하죠.

게다가 오는 2021년 6월1일 이후 양도한 주택부터는 가산세율이 더 오를 예정입니다. 2주택자는 20%포인트 더한 62% 세율이, 3주택자는 30%포인트 더한 72% 세율을 적용하기 때문에 세 부담이 훨씬 커지게 되겠죠.

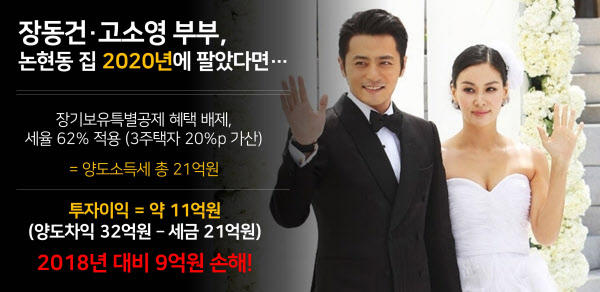

개정된 세법에 따르면 부부가 얻은 양도차익 32억원은 별도 장기보유특별공제 혜택 없이 그대로 양도소득 금액으로 봅니다. 3주택자이므로 세율은 기존 42%에서 20%포인트 가산한 62%를 적용합니다. 그러면 양도세는 19억원, 지방소득세는 1억9000만원으로 도합 21억원 정도의 세금이 발생합니다. 즉 2018년 매도했을 때보다 세 부담을 9억원 정도 더 지게 되는 셈이죠.

결론적으로 2018년 장동건·고소영 부부가 호가 50억원에서 3억원 낮춰 주택을 급하게 팔았어도, 이는 손해가 아니라 되레 9억원 정도를 절세할 수 있었던 현명한 전략이었음이 증명됐습니다.