입력 : 2020.10.01 09:00

땅집고가 이번에 소개해 드리는 책은 유평창 평생자산관리연구소 소장이 펴낸 ‘실패로 풀어보는 재테크 호구 탈출(텔루스)’입니다.

[땅집고 북스] ② 1억5000만원으로 서초동 빌라 구매한 신혼부부 Y씨

[땅집고 북스] ② 1억5000만원으로 서초동 빌라 구매한 신혼부부 Y씨

결혼을 앞둔 예비 신랑 Y씨는 자신과 아내의 근무지 중간 지점인 서울 서초구 서초동에 신혼집을 마련하려고 했다. 두 사람이 모은 1억5000만원으로 서초동에 집을 마련하려면 아파트 대신 빌라로 눈을 돌려야 했다.

Y씨는 발품을 팔아 2016년 준공한 전용면적 58㎡ 방 2칸짜리 신축빌라를 5억9000만원에 매수했다. 원래 전세로 입주하려고 했는데, 전세금이 5억3000만원이어서 차라리 사는 것이 낫겠다고 생각한 것. 부족한 자금은 생애최초주택대출 제도를 최대한 이용했다. 그러다보니 대출이자가 웬만한 주택 월세에 달할만큼 부담이 생겼다. 만약 금리가 급등하면 재테크는커녕 의식주 비용을 줄여야 할 처지다.

Y씨는 앞으로 퇴직할 때까지 대출이자를 죽어라 내야 하는 상황인데 집값이 아파트처럼 오르지 않으면 어떻게 해야하느냐는 걱정이 생겼다. 실제로 Y씨가 매수한 빌라는 분양 가격이 상당히 높았다고 한다. 결국 집은 은행이 소유하고 대출 이자로 월세를 내는 더부살이가 아닌가 하는 후회가 밀려왔다. Y씨가 빌라를 매입할 때 몇가지를 추가로 고려했다면 하는 아쉬움이 든다.

1.입지를 비효율적으로 선택했다

Y씨가 매수한 빌라는 서울지하철 3호선 남부터미널역에서 걸어서 10분쯤 떨어져 있다. 지하철을 이용하면 경기도 안양시로 출근하는 Y씨는 두 번, 서울 마포구에서 근무하는 예비 신부는 한 번 환승을 해야 한다. 소요시간은 Y씨가 44분, 아내가 32분 각각 소요된다. 두 사람 직장에서 단순하게 직선거리로 10㎞씩 중간에 위치한 지역을 고르다보니 정작 교통 편의는 고려하지 못한 것이다.

대체로 서울 도심 빌라는 역세권에 몰려 있어 대중교통 접근성이 좋은 편이다. 그래서 입지를 선택할 때 두 사람 모두 출퇴근에 힘을 뺄 필요 없이 한 사람이라도 직장에 걸어갈 수 있는 입지를 선택하는 것이 바람직하다.

2.신혼부부만의 장점을 활용하지 못했다

신혼부부에게 절대적으로 유리한 신축 아파트 청약제도 활용기회를 간과했다. 무주택이 아니면 사실상 신혼부부 특별공급이나 신혼희망타운에는 명함도 내밀지 못한다. 수도권 신도시와 택지지구에서 분양하는 아파트는 공공성을 강조해 경제적 약자인 신혼부부에게 우선 청약 기회를 주고 있다. 신혼부부 특별공급은 자녀가 많고 청약통장 가입 후 무주택 기간이 길수록 비교적 당첨 확률이 올라간다. Y씨의 경우 신혼부부에게 특화된 복층 오피스텔이나 장기임대주택 같은 다양한 선택지를 고려해볼 수도 있었다.

3.소유와 주거를 분리한 전략을 세우지 못했다

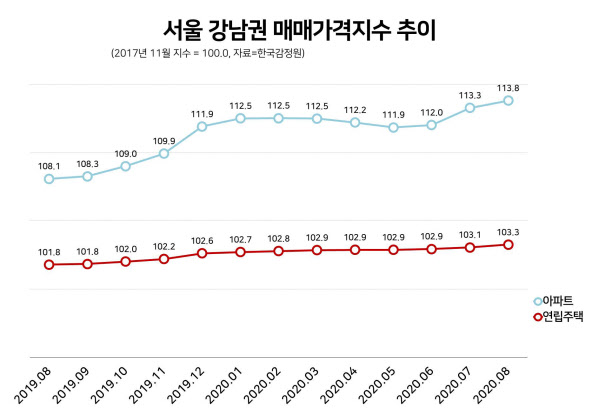

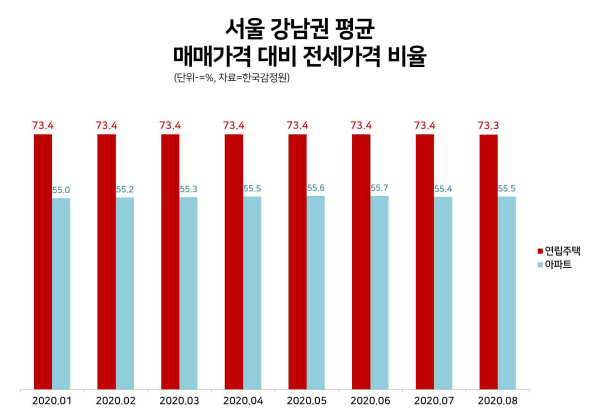

Y씨가 매수한 빌라의 매매가격 대비 전세금(전세가율)은 90%에 육박한다. 일반적으로 전세가율이 높다는 것은 매매가격 상승세가 더디거나 내 집 마련용으로는 인기가 없다는 뜻이다. 다만 이 지역은 강남권이어서 땅값은 상승할 확률이 높다. 따라서 토지 비율만큼 부동산의 본질 가치는 확보한 셈이어서 그나마 다행이다.

다만 실거주와 재테크 두 마리 토끼를 모두 잡기 위해서는 주거용과 투자용 주택을 분리할 필요가 있다. 미래가 유망한 입지의 구축 소형 아파트는 소위 ‘갭투자’로 사고, 가격이 비교적 저렴한 신축빌라에 월세로 거주하는 방법을 선택하면 좀 더 나은 선택이 되었을 것이다.