입력 : 2020.09.03 04:47

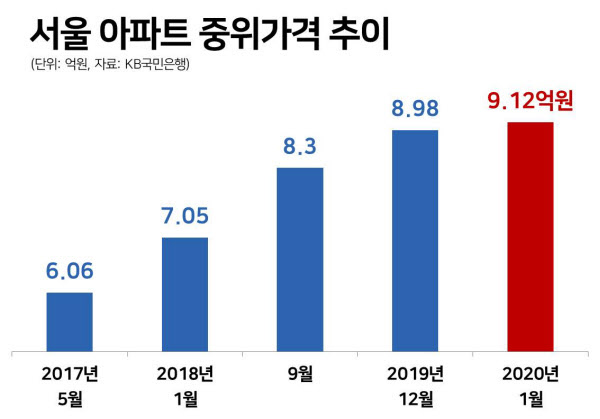

[땅집고] ‘9억원’. 정부가 정한 현행법상 고가주택 기준이다. 정부는 9억원이 넘는 주택을 보유한 국민에 대해서는 세금을 더 걷어 가고, 대출에서도 각종 불이익을 주고 있다. 이 기준은 12년 전 정해졌다. 정부는 2008년 서울 아파트 중위가격(모든 아파트를 가격 순으로 줄 세웠을 때 중간에 위치한 가격)이 4억8000여만원이던 시절에 정한 기준을 지금도 적용하고 있다.

지난 26일 KB주택가격동향 조사에 따르면 8월 서울 아파트 평균 매매가격은 9억8503만원으로 이미 9억원을 돌파했다. 1년 전에 비해 18.4%, 2년 전에 비해 31.4%가 올랐다. 이 때문에 “해마다 집값이 폭등 수준으로 뛰고 있는데 고가주택 기준은 12년째 그대로인 것은 시대착오적”이라는 지적이 계속 나온다.

그러나 정부는 이 기준을 바꿀 계획이 없다. 정부는 단독·연립주택 등을 포함한 전체 주택 중위가격은 아직 6억원이고, 전국 아파트 중위 가격 역시 4억원 이하라는 이유다. 무엇보다 현실적으로 현 정부의 재정이 고갈 상태인 점을 감안하면, 고가 주택 기준을 변경해 세수를 줄일 가능성은 거의 없어 보인다. 땅집고는 주택 가격이 9억원을 넘길 때 발생하는 각종 불이익을 정리했다.

■‘9억원’ 기점으로 부동산 세금 더 많이 내야

9억원 이상 주택을 갖고 있으면 가장 먼저 세부담이 증가한다. 취득세가 대표적이다. 9억원을 초과하는 주택을 매입하는 경우 취득세율은 3%다. 6억원 이하인 경우 1%, 6억원 초과~9억원 이하는 2%인 것보다 높다. 예를 들어 5억원짜리 집을 사면 취득세가 500만원이지만, 9억원짜리 집을 산다면 취득세는 2700만원으로 껑충 뛴다. 집값은 1.8배 비싼데 취득세는 5.4배 늘어난다.

양도소득세도 더 내야 한다. 집값이 9억원을 넘겼다면 1가구 1주택자라도 양도세를 내야 하는 경우가 많다. 통상 2년 이상 보유·거주 등의 조건을 충족하면 9억원까지는 양도세를 내지 않는 경우가 많다. 하지만 9억원이 넘으면 본격적으로 양도세가 부과된다. 예를 들어 5억원에 산 아파트를 2년 이상 보유·거주하고 9억원에 팔았다면 각종 공제 등을 적용받아 양도세를 거의 내지 않아도 된다. 하지만 10억원에 팔았다면 9억원까지는 양도세를 부과하지 않지만, 나머지 1억원에 대해서는 고율의 양도세가 부과된다.

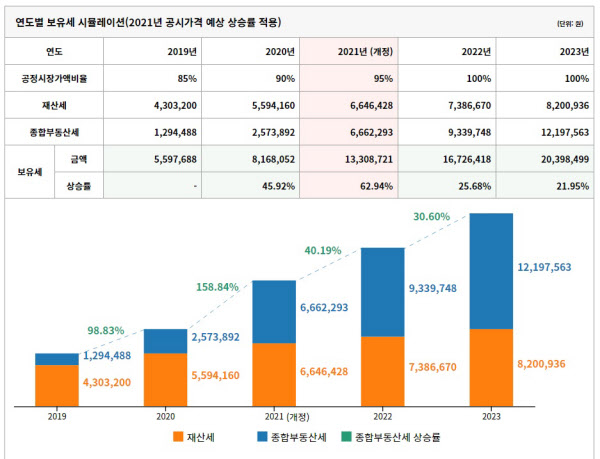

1가구 1주택인 경우 종합부동산세 부과도 9억원부터 시작된다. 정부는 세금을 부과할 때 기준이 되는 공시가격을 시세 100% 수준까지 맞추기 위해 계속 올리고 있다. 시세 대비 공시가격의 비율을 ‘공정시장가액비율’이라고 하는데, 올해 90%에서 2022년 100%까지 매년 5%씩 인상할 예정이다. 이 때문에 시세 9억원 이상인 주택을 보유한 경우 2022년부터는 종부세를 피하기 어렵게 되고, 내야 하는 세금도 계속 늘어난다. 예를 들어 올해 공시가격이 18억900만원인 서울 서초구 반포동 ‘반포자이’ 84㎡ 한 채를 가진 경우 종부세는 257만원이었는데, 내년 종부세는 666만원으로 2.5배 늘어난다(공시가 10% 상승 가정).

■LTV 규제 강화에 중도금 대출도 불가능

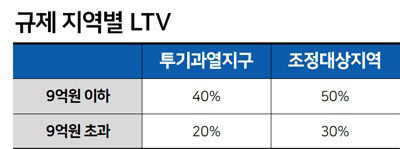

9억원 이상 집을 가진 경우 대출을 받기도 힘들다. 지난해 12·16 대책 이후로 서울을 비롯한 투기지역이나 투기과열지구 주택담보인정비율(LTV)은 시세 9억원 이하라면 40%지만, 9억원을 초과할 경우에는 20%를 적용한다. LTV는 집값 대비 대출 가능금액으로, LTV가 40%이면 6억원짜리 주택의 경우 2억4000만원(6억원X 40%)까지 대출 받을 수 있다. 올해 2·20 대책 기점으로 조정대상지역도 9억원을 기준으로 LTV 규제가 강화됐다. 9억원 이하는 50%, 초과는 30%이다.

아파트를 분양 받을 때도 분양가가 9억원이 넘을 경우 중도금 집단 대출이 불가능하다. 최근 서울에선 청약 경쟁률이 100대 1을 훌쩍 넘기는 경우가 다반사인데, 이 경쟁을 뚫고 주택 청약에 당첨되더라도 분양가의 60% 수준인 중도금을 직접 조달해야 하는 것. 그 결과 현재 서울 주택 분양시장은 돈 많은 부모를 둔 무주택 현금 부자들이 잔치를 벌이는 상황이 됐다.

■중개수수료 비싸고 주택연금 가입도 안돼

집이 9억원 이상이면 중개수수료도 비싸다. 서울을 기준으로 부동산 중개수수료는 9억원 초과라면 0.9% 이내다. 2억원 이상~6억원 미만 0.4% 등인 것보다 상한이 월등하게 높아 중개수수료도 많이 부담해야 한다. 9억원 이상 집을 갖고 있으면 주택연금 가입도 제한된다.

앞으로 고가주택을 거래하는 국민들은 정부의 고강도 감시 대상이 될 가능성이 크다. 정부는 9억원 이상 주택 거래는 ‘잠재적 범죄행위’로 보고 수시로 감시하는 시스템을 가동하고 있다. 지난달 26일 기획재정부는 2019년 12월부터 올해 2월까지 실거래 신고된 전국 9억원 이상 고가주택 거래를 전수 조사하기도 했다. 조사를 통해 1705건에 대해 탈세·대출 규정 위반·계약일 허위신고 등의 혐의로 수사 의뢰 등의 조치를 했다. /이지은 땅집고 기자 leejin0506@chosun.com