입력 : 2020.07.28 10:28

[땅집고] 행정안전부는 7·10 대책 발표일 이전 계약분은 취득(잔금납부) 완료 시기와 관계없이 인상 전 세율을 적용할 계획이라고 27일 밝혔다.

당초 7·10 대책 내용을 담은 지방세법 발의안은 발표일인 7월 10일 이전에 매매계약을 체결하고 법 시행일부터 3개월(일반매매 기준) 안에 취득 완료한 경우 종전 세율을 적용하도록 했다. 하지만 계약부터 잔금 납부까지 기간이 3개월보다 길어지는 경우가 적지 않다는 지적이 이어지자, 7월 10일 이전 계약 체결 사실을 증빙서류로 입증하는 경우 계약서상 잔금 지급일과 무관하게 종전세율을 적용하도록 경과조치를 보완하기로 했다.

계약체결 시점은 부동산 실거래신고, 금융거래, 분양계약서 등을 통해 입증해야 한다. 예를 들어 2주택 소유 세대가 1주택을 추가로 사들여 3주택자가 되는 경우, 7월 10일 이전에 계약한 사실을 입증한다면 잔금 납부 시점과 상관없이 인상 전 취득세율(1∼3%)을 적용받는다.

만일 대책 발표 하루 뒤인 7월 11일에 계약하고 법 시행일 이후에 잔금을 납부하면 개정법률에 따라 취득세율 12%를 적용한다. 7월 11일 이후에 계약하고 개정 법률 시행일 전에 취득하면 현행 취득세율이 적용한다.

또한 1주택자가 이사 등을 위한 일시적 2주택자가 된 경우, 일정 기간 안에 종전 주택을 처분하면 1주택 세율(1∼3%)을 적용하도록 했다. 일시적 2주택 인정 기준이 되는 종전 주택 처분기한은 추후 시행령에서 정한다.

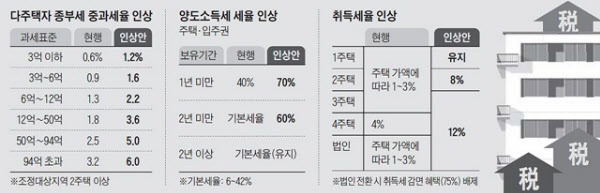

7·10 대책은 주택 유상거래 시 주택 가액과 상관없이 2주택 세대는 8%, 3주택 이상은 12%의 취득세율을 적용하도록 했다. 현재 취득세율은 3주택 이하인 경우 주택 가격에 따라 1∼3%, 4주택 이상은 4%다. 인상된 취득세율은 지방세법 개정안이 국회를 통과할 경우 시행일 이후 취득하는 주택에 적용한다. /전현희 땅집고 기자

계약체결 시점은 부동산 실거래신고, 금융거래, 분양계약서 등을 통해 입증해야 한다. 예를 들어 2주택 소유 세대가 1주택을 추가로 사들여 3주택자가 되는 경우, 7월 10일 이전에 계약한 사실을 입증한다면 잔금 납부 시점과 상관없이 인상 전 취득세율(1∼3%)을 적용받는다.

만일 대책 발표 하루 뒤인 7월 11일에 계약하고 법 시행일 이후에 잔금을 납부하면 개정법률에 따라 취득세율 12%를 적용한다. 7월 11일 이후에 계약하고 개정 법률 시행일 전에 취득하면 현행 취득세율이 적용한다.

또한 1주택자가 이사 등을 위한 일시적 2주택자가 된 경우, 일정 기간 안에 종전 주택을 처분하면 1주택 세율(1∼3%)을 적용하도록 했다. 일시적 2주택 인정 기준이 되는 종전 주택 처분기한은 추후 시행령에서 정한다.

7·10 대책은 주택 유상거래 시 주택 가액과 상관없이 2주택 세대는 8%, 3주택 이상은 12%의 취득세율을 적용하도록 했다. 현재 취득세율은 3주택 이하인 경우 주택 가격에 따라 1∼3%, 4주택 이상은 4%다. 인상된 취득세율은 지방세법 개정안이 국회를 통과할 경우 시행일 이후 취득하는 주택에 적용한다. /전현희 땅집고 기자