입력 : 2020.07.23 05:15

[땅집고] “관리처분 기한 기간이어서 3년간 매매가 불가능하다.”

최근 박병석 국회의장이 서울 서초구 반포주공1단지 아파트를 팔 수 없다면서 이렇게 해명한 후 논란이 일었다. 이 아파트는 박 의장 말대로 원칙적으로는 관리처분계획인가(2018년 12월 3일) 이후 조합원 지위 양도가 불가능하다. 그러나 조합원 가운데 ‘10년 보유, 5년 거주, 1가구 1주택’ 요건을 갖추면 예외적으로 매각이 가능하다. 1가구 1주택에 해당하는 박 의장은 해당 아파트에 40년간 실거주했기 때문에 매각에 문제가 없었다. 박 의장 측은 “사실관계 파악에 오류가 있었다”고 뒤늦게 해명했다.

이 일을 두고 부동산 업계에서는 “입법 기관 수장조차 집을 사고 파는 방법을 모르는데 일반인들이 어떻게 다 알겠느냐”는 말이 나왔다. 한 전문가는 “부동산 투기를 잡겠다며 온갖 규제를 쏟아낸 탓에 부동산 법이 누더기가 됐다”며 “중구난방으로 쏟아지는 부동산 법안들로 시장이 혼란을 겪고 있다”고 지적한다.

최근 박병석 국회의장이 서울 서초구 반포주공1단지 아파트를 팔 수 없다면서 이렇게 해명한 후 논란이 일었다. 이 아파트는 박 의장 말대로 원칙적으로는 관리처분계획인가(2018년 12월 3일) 이후 조합원 지위 양도가 불가능하다. 그러나 조합원 가운데 ‘10년 보유, 5년 거주, 1가구 1주택’ 요건을 갖추면 예외적으로 매각이 가능하다. 1가구 1주택에 해당하는 박 의장은 해당 아파트에 40년간 실거주했기 때문에 매각에 문제가 없었다. 박 의장 측은 “사실관계 파악에 오류가 있었다”고 뒤늦게 해명했다.

이 일을 두고 부동산 업계에서는 “입법 기관 수장조차 집을 사고 파는 방법을 모르는데 일반인들이 어떻게 다 알겠느냐”는 말이 나왔다. 한 전문가는 “부동산 투기를 잡겠다며 온갖 규제를 쏟아낸 탓에 부동산 법이 누더기가 됐다”며 “중구난방으로 쏟아지는 부동산 법안들로 시장이 혼란을 겪고 있다”고 지적한다.

■ 누더기 된 양도세 면제 특례…“세무사도 헷갈린다”

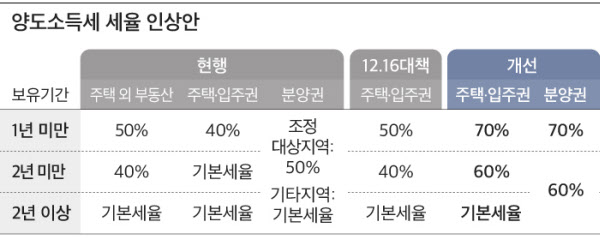

2년 전, 부산 해운대에 8억원짜리 아파트를 구입한 정모씨. 최근 현금이 필요해 2년 보유 기한을 채우자마자, 집을 처분할 계획을 세웠다. 지난해 11월 해운대구가 조정대상지역에서 제외되면서 양도소득세 비과세 요건을 충족해 세금 부담을 덜 수 있다고 판단한 것. 그런데 세무사에게 알아본 결과, 실거주 요건을 채우지 못해 비과세 받을 수 없다는 것을 뒤늦게 알게 됐다. 주택을 처분할 당시 비규제지역이더라도 구입할 때 조정대상지역에 속했기 때문에 2년 실거주 요건을 채워야 한다는 것이었다.

1가구 1주택을 2년 이상 보유 후 처분하면 양도세를 면제해주는 특례 제도는 워낙 자주 변경돼 세무사들조차 기억하기 힘들 지경이다. 예를 들면 2017년 8·2 부동산 대책에서는 조정대상지역 내 주택을 취득할 경우 비과세 받으려면 2년 실거주 요건을 추가했다. 그런데 8·2 대책 발표 이후 매입한 주택이 비 규제지역이라면 기존처럼 2년만 보유하면 비과세를 받을 수 있다. 나중에 규제지역으로 지정돼도 2년 실거주 요건은 필요없다. 반면, 조정대상지역에서 매입한 주택은 나중에 규제지역에서 풀리더라도 실거주 요건을 채워야 한다. 다만, 다주택자 중과세는 조정대상지역에서 해제되는 순간 사라진다. 주택 매각 당시 비규제지역이면 일반세율을 적용받기 때문이다.

■ 같은 지역인데 1년에 3번 바뀐 LTV 규정

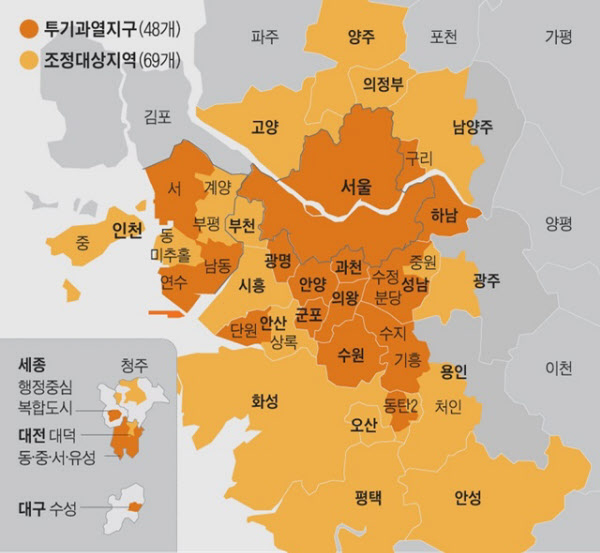

문재인 정부 들어 20번 넘는 크고 작은 부동산 관련 대책이 쏟아지면서 대출 규제 역시 지역·취득시기·주택 수 등에 따라 난수표처럼 복잡해졌다. 경기도 일부 지역에서는 같은 해에 주택을 취득했더라도 그 시기에 따라 LTV(주택담보대출비율)도 제각각이다. 수원 권선·영통·장안구가 대표적이다. 이 지역의 경우 조정대상지역으로 지정된 올 2월 21일 이전에 신규 분양 아파트의 입주자모집공고가 이뤄졌다면 잔금 대출 때 LTV 70%가 적용된다. 2월 21일~6월 18일에 공고가 났다면 조정대상지역이어서 LTV는 60%가 된다. 투기과열지구로 지정된 6월 19일 이후 공고했다면 LTV 40%가 적용된다. 수원에 사는 김모(55)씨는 “같은 지역인데도 불과 4개월 차이로 LTV 비율이 30%까지 차이나는 것 자체가 형평성에 문제가 있는 것 아니냐”며 “LTV 비율이 갑자기 크게 낮아지면서 내집 마련 계획을 새로 짜야할 판”이라고 말했다.

1주택자가 다른 집으로 소위 ‘갈아타기’를 하려면 관련 규정을 연구하느라 한참 씨름해야 한다. 1주택자가 일시적 2주택이 된 경우 취득 시점에 따라 양도세 중과를 피할 수 있는 기존 주택의 처분 시한이 달라지기 때문이다. 조정대상지역에서 2018년 9·13 대책 이전 새 주택을 취득했다면 살던 집은 3년 안에 처분하면 된다. 그러나 9·13 대책 이후 대체 주택을 샀다면 처분 시한은 2년으로 줄어든다. 여기서 끝이 아니다. 지난해 12·16 대책 이후 구입했다면 살던 집은 1년 안에 팔아야 하고, 새로 산 주택에도 1년 안에 입주해야 하는 등 규정이 까다로워졌다. 새 주택을 언제 취득했냐에 따라 기존 주택의 처분 시한이 각기 다른데다 입주 조건도 추가로 붙는 것이다.

전문가들은 부동산 관련 세법·대출 규제가 집값 안정 수단으로 전락하면서 수요자들에게 고통만 주고 있다고 비판한다. 특히 양도소득세는 비과세·감면·중과 등의 조건이 워낙 다양하고 까다로워 정책 입안자인 정부 부처 담당자들조차 헷갈려한다. 우병탁 세무사는 “원칙을 정한 상태에서 세법을 단순하게 해줘야 실수요자들이 경제적 손실을 최소화할 수 있다”며 “정치적 목적을 달성하기 위해 세법이 복잡해지고 땜질 처방만 나오는 악순환이 반복되고 있다”고 했다. /박기홍 땅집고 기자