입력 : 2020.07.21 05:13

[박영범의 세무톡톡] 백범 김구 가문이 상속세 폭탄 맞은 이유

국세청이 지난달 백범(白凡) 김구 가문에 세금을 무려 27억원이나 내라고 통보해 화제가 됐습니다. 이 세금은 2016년 5월 19일 사망한 백범 김구의 자녀 김신 전 공군참모총장이 생전에 미국 하버드대학과 브라운대학, 대만 타이완대학 등 외국대학에 기부한 42억원에 대해 매긴 상속세(9억원)와 증여세(18억원)인데요. 이 때문에 ‘친족에게 상속·증여한 것이 아니라 선한 의도로 기부했는데도 이렇게 큰 세금을 내야하는 것은 너무하지 않느냐’는 논란이 있었습니다.

김구 가문은 ‘상속받지도 않은 재산에 대한 증여·상속세를 납부하는 것은 억울하다’는 입장을 밝혔습니다. 조세심판원은 이 주장을 일부 인정하고 세금을 13억원으로 줄여주겠다고 했는데요. 그럼에도 김구 가문은 정부 상대로 행정소송을 내기로 했습니다.

국세청은 입장은 단호합니다. 안타깝지만 원칙대로 13억원을 과세할 수 밖에 없다는 겁니다. 이유는 이렇습니다. 김구 가문은 세법에서 인정한 공익법인에 해당하지 않고, 기부 대상 단체가 해외에 있다는 것이죠. 더 자세히 알아볼까요.

현행 세법에서는 기부 등 사회 이익을 위한 공익사업에 사용하는 재산에 대해 각종 세금을 깎아주고 있습니다. 하지만 이 제도를 악용해 탈세나 편법 상속하지 못하도록 각종 절차와 대상, 사후관리의무 등을 구체적으로 정하고 있는데요.

예를 들어 상속세의 경우, 상속한 고인이나 상속인이 공익법인 등에 상속세 과세표준 신고기한 이내(사망한 지 6개월)에 출연한 재산이라면 상속세를 과세하지 않습니다. 생전에 공익법인 등에 기증한 재산은 증여세 과세 대상에서 빼줍니다.

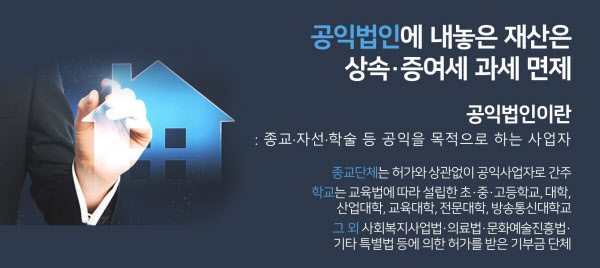

여기에서 공익법인이란 종교·자선·학술 등 공익을 목적으로 하는 사업자를 뜻합니다. 이 중 종교단체는 허가와 상관없이 공익사업자라고 봅니다. 초·중·고등학교, 대학, 산업대학, 교육대학, 전문대학, 방송통신대학교는 교육법에 따라 설립한 학교만 해당합니다. 그 외 사회복지사업법·의료법·문화예술진흥법·기타 특별법 등에 의한 허가를 받은 기부금 단체라면 비영리법인도 공익법인이라고 보고 있어요.

반면 개인이 설립한 학교 형태의 학력 인정 평생교육시설은 공익법인에 해당하지 않습니다. 종중, 동창회, 영업자단체, 정당, 조합법인, 영리기업의 사업자단체(허가와 상관없음), 사내복지기금, 인가받지 않은 유치원, 공원묘원, 납골당 등도 공익법인이 아닙니다.

따라서 김구 가문처럼 우리나라 법률상 공익법인에 해당하지 않는 해외 대학 등 교육기관에 기부했다면 각종 상속·증여세 혜택을 받지 못하는 겁니다. 좋은 일에 큰 돈을 쓴 김구 가문에게 너무한 처사라고 느껴질 수 있겠지만, 법적으로 따져보면 국세청의 과세통지는 문제 삼기가 어려워 보입니다.