입력 : 2020.07.08 15:32 | 수정 : 2020.09.08 14:31

[땅집고] 오는 10일부터 투기지역과 투기과열지구에서 3억원 초과의 주택을 구매하면 전세 대출을 받을 수 없다. 또 10일 이후 전세대출을 받은 뒤 투기지역과 투기과열지구에서 3억원 초과 아파트를 사면 전세대출을 즉시 회수한다.

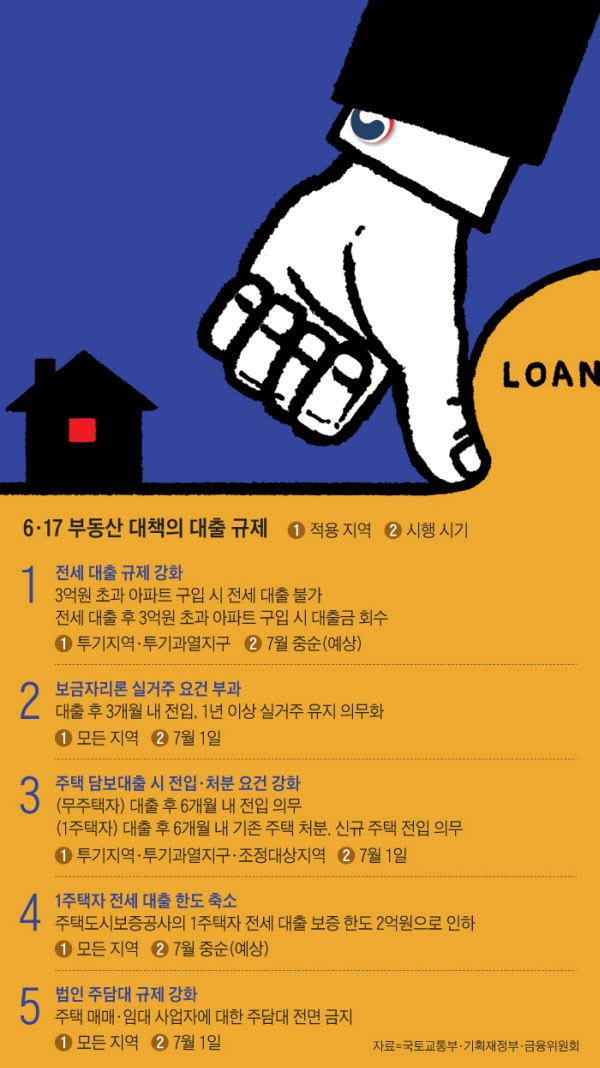

금융위원회는 6·17 부동산 대책에 포함된 전세대출 규제를 오는 10일부터 시행한다고 8일 발표했다.

이번 규제의 핵심은 투기지역·투기과열지구 내 3억원 초과 아파트를 추가로 구매할 때 전세 대출 보증을 해주지 않는 것이다. 대출 보증이 없으면 전세금 대출을 받을 수 없기 때문에 사실상 대출을 차단하는 조치다. 이번 규제는 주택금융공사, 주택도시보증공사 등 공적 보증기관뿐만 아니라 민간 보증기관인 SGI서울보증에도 적용한다.

실수요자를 위한 예외 항목도 있다. 직장 이동, 자녀 교육, 부모 봉양 등 실수요 때문에 이동해 전셋집과 구매 주택 모두에서 실거주하는 경우다. 이 때 시·군 간에 이동할 경우만 실거주로 인정하고 서울 시내, 광역시 내 이동은 실거주로 인정하지 않는다.

10일 이후 임차인이 전세대출 보증을 신청해 받은 뒤 규제지역의 3억원 초과 아파트를 사면 전세대출을 즉시 회수한다. 다만 예외적으로 새로 산 아파트에 기존 세입자의 임대차 기간이 남아있으면 임대차 기간이 끝날 때까지 전세대출을 회수 하지 않는다.

10일 전에 전세대출을 받은 임차인의 경우 10일 이후에 규제 대상 아파트를 사면 전세대출을 회수하지 않는다. 다만 전세대출의 만기 연장은 제한한다.

빌라·다세대 주택 등 아파트 이외 주택은 이번 규제 대상이 아니다. 금융당국이 빌라, 주택 등은 갭투자 우려가 크지 않다고 판단했기 때문이다.

집을 살 때 3억원 이하였지만 가격 상승으로 3억원이 넘는 경우, 규제 대상 아파트를 상속받는 경우도 규제 대상이 아니다.

10일 이후 전세대출을 신청한 뒤 규제 대상 아파트의 분양권·입주권을 사는 시점에는 대출을 회수하지 않는다. 회수 규제를 적용할 때 '구입 시점'은 아파트 소유권 취득 시점(등기 이전 완료일)이기 때문이다.

10일부터 1주택자에 대한 주택도시보증공사의 전세대출 보증 한도도 최대 4억원에서 2억원으로 줄어든다. 주택도시보증공사의 1주택자 대상 전세대출 보증 한도를 다른 공적 보증기관인 주택금융공사 수준(2억원)과 맞춘다는 의미다. 다만 10일 전에 전세계약을 체결한 임차인(증빙 필요)에게는 종전 규정을 적용한다.

또 10일 전에 전세대출 보증을 이용한 1주택 보유 임차인이 대출을 연장할 때도 기존 규정을 적용받는다. 이사 등으로 대출을 새로 받으려고 하면 축소한 한도를 적용한다. SGI서울보증의 보증 한도는 최대 5억원에서 3억원으로 낮아진다. /전현희 땅집고 기자