입력 : 2020.06.29 07:02 | 수정 : 2020.06.29 09:47

[땅집고] “평범하게, 부유하지 못하게, 빠듯하게 살고 있는 제가 갑자기 투기과열지구에 아파트 분양권을 가진 부동산 투기꾼이 되어 버렸네요. 반성을 해야하는 걸까요?”

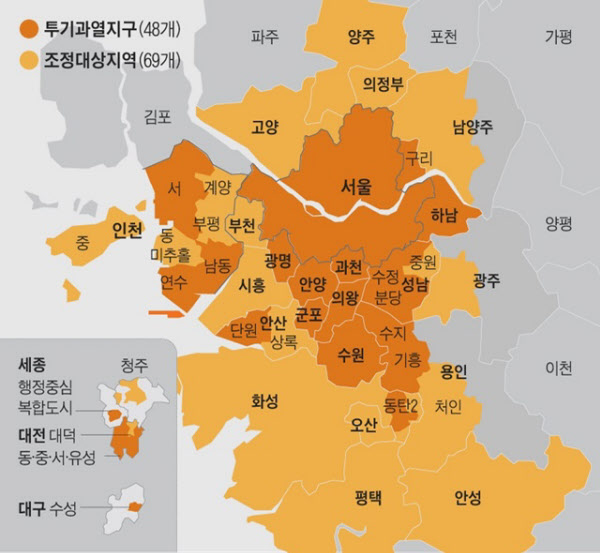

지난 18일 청와대 청원 사이트에 이런 글이 올라왔다. 인천 검단신도시 아파트 청약당첨자라는 A씨는 6·17 부동산 대책 발표 이후 새 아파트에 들어가기 어려워졌다고 호소했다. 비규제 지역이던 검단신도시(인천 서구)는 이번 대책에 따라 투기과열지구가 됐기 때문이다. 그가 분양받은 아파트의 분양가는 4억 5000만원. 그는 분양 계약을 마치고 다음 주 중도금 대출 신청을 앞두고 있었지만, 정부가 인천 서구를 투기과열지구로 지정하는 바람에 청원자는 주택담보대출을 40% 밖에 받지 못하게 됐다.

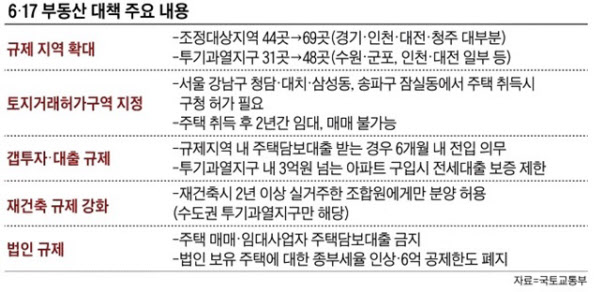

6·17 대책 발표 이후 문재인 정부가 타깃으로 노렸던 ‘투기꾼’이 아닌 실수요자들의 불만이 폭발하고 있다. 정부는 실수요자들이 반발하자 “여러가지 보완 조치로 실수요자 주택 매입에 문제가 없도록 하겠다”고 했다. 하지만, 정부의 기본적인 부동산 정책 방향이 바뀔 가능성은 거의 없다.

■ 잔금은 알아서 마련? 기존 주택 못팔면 불가능

금융위원회는 A씨와 같은 경우에 대해서 “LTV(주택담보인정비율)가 시세 기준으로 40%로 줄었지만 기존에 집단대출로 분양가의 60%인 중도금을 대출 받은 상태여서 문제가 없고, 입주할 때 잔금(분양가 30%) 정도는 스스로 마련하는 것이 큰 문제라고 보지 않는다”고 밝혔다. LTV 한도가 줄기는 하지만 기존 중도금 대출로 실질적 한도(40%) 이상 대출이 가능하니 문제가 없다는 뜻이다.

하지만 A씨의 경우 잔금 대출이 불가능하다면 분양가의 30%인 잔금(약 1억3500만원)을 스스로 마련할 방법이 없다는 것이 문제다. 이 집에 거주할 생각인 A씨는 기존 집을 팔아 잔금을 마련해야 하는데, 기존 주택의 처분이 어려워졌기 때문이다. A씨가 살고 있는 지역은 인천 계양구로 6·17 대책 발표 이후 조정대상지역이 됐다. 이에 따라 LTV가 50% 한도로 제한되고, 자금 출처도 소명해야 해 거래가 쉽지 않아졌기 때문이다.

■ “현금 없으면 청약도 막힌다”

이번 6·17 대책으로 새롭게 규제 지역으로 지정한 지역에서는 주택 수를 가리지 않고 LTV가 강화된다. 이 때문에 실수요자들까지 직격탄을 맞게 됐다. 조정대상지역(인천 전 지역, 대전·청주 등)에서는 9억 이하 LTV 50%, 3억이상 주택 취득 시 자금조달계획서 신고 의무화 등의 규제를, 투기과열지구(성남 수정·구리·군포·의왕·안산 단원 등)에서는 9억 이하 LTV 40%의 더 강한 규제가 적용된다.

이번 대책에 대해 가장 불만이 많은 그룹 중 하나는 대출 규제 때문에 아파트 청약이 어려워진 무주택 실수요자들이다. 예를 들어 무주택자가 현금 4억원을 가지고, 경기 용인 수지구의 아파트를 청약받는다면 이번 규제 이전(LTV 50%)에는 분양가 8억원 아파트까지 청약할 수 있었다. 하지만 이 지역이 투기과열지구에 포함되면서 LTV가 40%로 줄어 분양가 8억원짜리 아파트 청약은 쉽지 않게 됐다. 입주 시점에 집값이 오르면 LTV가 더 줄고 대출이 제한되기 때문이다. 인구 밀집 지역인 경기 남부의 용인, 수원, 안산, 군포 등이 ‘투기과열지구’로 일괄 지정되면서 이런 현상이 나타나게 됐다.

■ “부동산 정책 쉽게 바뀌지 않을 것”

투기과열지구의 3억원 초과 아파트를 샀을 때 전세대출 보증을 즉시 회수한다는 규제도 논란이다. 살던 전셋집 담보로 전세자금을 대출받아 그 돈으로 당장 매입자금을 마련하기 어려운 지역의 아파트를 대출을 끼고 사는 경우가 많았는데, 이번 조치로 불가능해졌다. 자금이 부족해 서울 핵심 지역의 아파트 매입이 어려운 주택 수요자들이 ‘좀 더 낮은 지역의 집’을 사는 일반적인 방법이었다. 당장 내집에 내가 살지는 못하더라도 대출을 활용하고, 성실히 급여를 모으면 언젠가는 내가 원하는 지역에 살 수 있다는 점이 전세 대출을 활용하는 것이다.

이런 방식이 아니면, 핵심 지역의 집값은 급여 인상률보다 몇배나 빠른 속도로 올라버려 일반 직장인은 원하는 곳에 내집 마련을 하기 힘든게 현실이다. 하지만, 정부가 이번에 전세대출을 막아 버려 이런 식의 내집마련 전략은 불가능하게 됐다.

문재인 정부가 이 같은 대책을 내놓은 이유는 “보유한 현금과 대출 한도 내의 금액으로 집을 사는 것 외에는 모두 투기”라고 보기 때문이다. 심교언 건국대학교 부동산학과 교수는 “정부가 이번 대책에서 목표로 정한 것은 현금 없으면 집을 못사게 하는 것이어서, 이런 일이 벌어진다”고 말했다.

대출을 끼고 집을 산 1주택자의 경우에는 고가 주택에 살면 ‘거주 이전’이 쉽지 않은 일도 벌어진다. 예를 들어 수원(조정대상지역이었다가 6·17 규제 이후 투기과열지구로 지정)에서 과거 9억원짜리 아파트를 4억5000만원의 대출을 끼고 매입한 1주택자는 이 주택의 현재 시세가 10억원으로 올랐다고 해도 더 이상 비슷한 가격대의 아파트를 사서 이사하기 쉽지 않다. 투기과열지구에선 각종 규제를 받아 10억원짜리 아파트의 대출 한도가 3억8000만원으로 줄어들기 때문이다. 돈을 벌지 못하면 이사도 쉽지 않은 셈이다. 심형석 미국 SWCU 교수는 “1주택자의 주거 이전은 상당한 비중을 차지하는데 이를 모두 투기로 보면 주택시장이 얼어붙을 우려가 있다”고 말했다.

부작용이 심각하지만, 정부의 이 같은 정책 기조는 반복될 것으로 예상된다. 심교언 교수는 “규제책이 단기적으로는 집값을 안정시킬 수 있지만 결국 부작용으로 집값이 더 오른다는 것은 이미 검증됐다”며 “하지만, 정부가 실패한 부동산 정책이 쉽게 바꿀 것 같지는 않다”고 말했다.

[14기 사전예약] 불황을 극복하는 건축 재테크의 진수…땅집고 건축주대학에서 배워보세요!!