입력 : 2020.05.07 14:18 | 수정 : 2020.05.08 14:10

올해 처음으로 연간 2000만원 이하 주택임대소득에 대한 신고와 세금 부과가 시행된다. 지난해 집을 임대하고 임대료를 받았다면 올 5월 종합소득세신고 기간 중 국세청에 소득신고를 해야 한다. 땅집고는 주택임대소득신고 절차, 요령 등을 상세하게 알려드립니다.

[땅집고 택스클럽 임대소득 신고 끝장내기] ⑤ 전세 보증금도 소득세를 내야 할까?

전세보증금은 나중에 돌려줘야 할 돈이다. 따라서 임대 소득으로 보기 어렵다. 그러나 세법에서는 다르다. 전세보증금을 활용해 얻을 수 있는 이자를 임대소득으로 본다. 이를 ‘간주임대료’라고 한다. 세입자로부터 받은 전세금을 활용해 금융소득을 올렸다고 간주하는 것이다. 올해부터 부부 합산 보유 주택 수가 3채 이상이면 소형 주택을 제외한 전세보증금에 대한 간주임대료를 월세 수입과 합산해 종합소득세를 내야 한다.

■ 간주임대료 수입 계산 방법

[땅집고 택스클럽 임대소득 신고 끝장내기] ⑤ 전세 보증금도 소득세를 내야 할까?

전세보증금은 나중에 돌려줘야 할 돈이다. 따라서 임대 소득으로 보기 어렵다. 그러나 세법에서는 다르다. 전세보증금을 활용해 얻을 수 있는 이자를 임대소득으로 본다. 이를 ‘간주임대료’라고 한다. 세입자로부터 받은 전세금을 활용해 금융소득을 올렸다고 간주하는 것이다. 올해부터 부부 합산 보유 주택 수가 3채 이상이면 소형 주택을 제외한 전세보증금에 대한 간주임대료를 월세 수입과 합산해 종합소득세를 내야 한다.

■ 간주임대료 수입 계산 방법

올해 간주임대료는 전세보증금 합계에서 3억원을 뺀 금액에 60%를 곱한 뒤 2.1%를 곱해서 산출한다. 이 때 2.1%는 정기예금 이자율(2019년 귀속 이율, 2020년 신고 시 적용하는 수치)로 전세보증금을 받아 은행에 넣어 두었을 때 받을 수 있는 이자를 의미한다.

■ 소형주택 보증금은 합산하지 않는다

2019년 전세보증금에 대한 소득세를 계산할 때 전용면적 40㎡ 이하이면서 기준시가 2억원 이하인 소형 주택은 포함하지 않는다. 소형주택 기준시가는 취득 당시가 아닌 과세연도의 최종 공시된 가격을 기준으로 삼기 때문에 매년 고시되는 주택공시가격을 알아야 한다.

예를 들어 A씨는 다음과 같이 집을 4채 보유하고 있다.

㉠주택 : 기준시가 2억원, 전용면적 40㎡(전세보증금 1억원)

㉡주택 : 기준시가 10억원, 전용면적 60㎡(전세보증금 9억원)

㉢주택 : 기준시가 6억원, 전용면적 45㎡(전세보증금 4억원)

㉣주택 : 월세 50만원

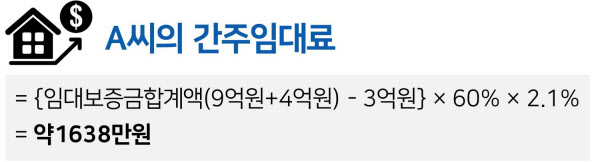

이 때 ㉠주택은 기준시가 2억원 이하, 전용면적 40㎡ 이하여서 간주임대료 과세 대상에서 제외한다. ㉡주택과 ㉢주택은 과세 대상이다. 따라서 A씨의 간주임대료는 다음과 같은 계산을 통해 1638만원이 나온다.

여기에 ㉣주택에서 나오는 월세는 600만원이다. A씨의 임대수입금액은 월세소득 600만원과 간주임대료 1638만원을 더해 2238만원이 된다. 연간 임대소득이 2000만원을 초과하기 때문에 A씨는 종합과세 대상이다. /전현희 땅집고 기자