입력 : 2020.04.24 10:45 | 수정 : 2020.05.05 19:14

올해는 사상 처음으로 2000만원 이하(월 평균 166만원) 이하 임대주택 소득에 세금이 부과된다. 지난해 주택을 임대하고 월세를 받았다면 5월 종합소득세신고 기간 중에 반드시 국세청에 소득신고를 해야 한다. 땅집고는 올해 처음 시행되는 2000만원 이하 월세 소득신고에 대해 ‘땅집고 택스클럽 2020 월세 소득신고 끝장내기’ 시리즈를 연재한다.

[땅집고 택스클럽 2020 월세 소득신고 끝장내기 ①] “월세 소득신고 대상 누구일까” 올해 종합소득세 신고 기간 중에는 지난해(2019년) 얻은 주택임대소득이 연 2000만원이 안돼도 국세청에 소득신고를 해야 한다. 사실상 사상 처음이다. 신고 기간은 당장 다음달부터 시작된다. 그런데 연 2000만원 이하 소액을 임대 소득으로 올리고 있다고 해도 세부적으로는 보유 주택 수와 가격 등에 따라 신고·납부 요건이 조금씩 다르다. 땅집고 택스클럽에는 “나도 월세 소득 신고 대상이냐”는 문의가 가장 많이 온다. 주택 수별로 월세 과세 대상 여부를 정리했다.

[땅집고 택스클럽 2020 월세 소득신고 끝장내기 ①] “월세 소득신고 대상 누구일까” 올해 종합소득세 신고 기간 중에는 지난해(2019년) 얻은 주택임대소득이 연 2000만원이 안돼도 국세청에 소득신고를 해야 한다. 사실상 사상 처음이다. 신고 기간은 당장 다음달부터 시작된다. 그런데 연 2000만원 이하 소액을 임대 소득으로 올리고 있다고 해도 세부적으로는 보유 주택 수와 가격 등에 따라 신고·납부 요건이 조금씩 다르다. 땅집고 택스클럽에는 “나도 월세 소득 신고 대상이냐”는 문의가 가장 많이 온다. 주택 수별로 월세 과세 대상 여부를 정리했다.

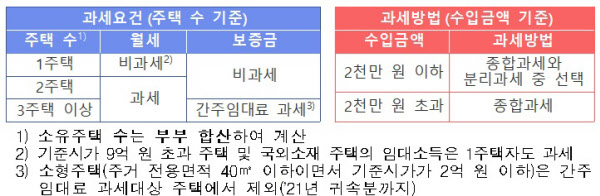

①1주택자 : 공시가격 9억원 초과 월세 임대한 경우 과세

부부 합산 1주택만을 소유한 경우에는 그 주택 공시가격이 9억원을 초과하며 월세로 임대하고 있을 경우에만 소득세를 납부하면 된다. 즉, 보유 주택이 공시가격 9억원 이하이거나, 이 주택을 전세로 놓고 있다면 과세 대상이 아니다. 따라서 소득신고도 하지 않아도 된다.

②2주택자 : 1채라도 월세 놓고 있다면 과세

2주택자는 주택 공시 가격과 관계없이 주택을 1채라도 월세로 임대했다면 과세 대상이다. 그러나 2주택 모두 전세를 놓았다면 과세 대상이 아니다. 하지만 사업자 현황 신고를 하지 않았다면 과세 관청이 전세인지 월세인지를 모르기 때문에 신고서를 작성해 과세 세금이 없다고 신고하는 것이 좋다.

③ 3주택 이상 : 전세보증금 간주임대료까지 과세

3주택 이상 보유자는 월세 수입은 물론 전세 등의 ‘임대 보증금’에 대해서도 과세한다. 보증금 합계에서 3억원을 빼고 거기에 60%를 곱해 정기예금이자율(지난해 기준 연 2.1%)을 적용해 월세로 환산한 ‘간주임대료’를 계산해 월세 소득과 합쳐서 과세한다. 간주임대료와 월세를 합쳐 2000만원을 초과하면 종합과세, 이하이면 종합과세나 분리과세를 납세자가 선택할 수 있다.

단, 이 때 주택수 계산에서는 소형주택(전용 40㎡이하이면서 공시가격 2억원 이하)은 제외한다. 또한 간주임대료를 계산할 때는 보증금 합계액이 3억원 이상일 때만 계산한다.

■ 연 2000만원 이하 분리과세 선택해도 신고 기간에 신고해야

임대소득이 연 2000만원이 초과하면 종합과세로 납부하고, 2000만원 이하는 분리과세(14%)와 종합과세 중 선택할 수 있다. 이 때 이자·배당 소득의 경우 분리 과세되는 세금을 따로 신고할 필요가 없지만, 임대소득은 분리과세를 선택하더라도 반드시 신고기간에 신고해야 한다는 점을 주의해야 한다. 신고 기간은 5월 1일부터 6월 1일까지다.

/한상혁 땅집고 기자