입력 : 2020.02.16 04:54

[방범권의 부동산 稅說] 증여·상속재산 평가 방식 달라졌다는데…

서울에 살고 있는 A씨. 최근 상가·토지 임대업을 하던 아버지로부터 서울 강남의 꼬마빌딩과 토지를 증여받았다. A씨는 관행대로 증여받은 부동산을 기준시가로 신고했다. 그런데 6개월 후 관할세무서에서 “감정평가로 증여 부동산 시가평가를 할 것”이라며 “재산평가액 변동으로 5억원 넘는 세금이 매겨질 수 있다”는 연락이 왔다.

시가를 비교적 명확하게 파악할 수 있는 아파트와 달리 꼬마빌딩이나 나대지는 시가를 매기기 어렵다. 따라서 그동안 꼬마빌딩이나 나대지를 상속·증여받으면 보충적 평가 방법인 기준시가로 신고하는 것을 당연시했다. 보통 기준시가는 시가의 60% 선이다.

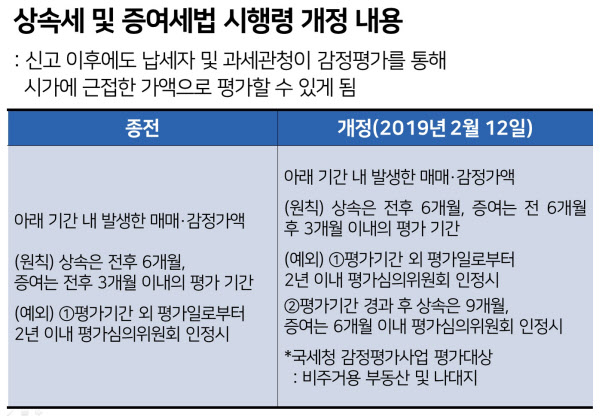

그런데 국세청이 지난해 2월부터 시가평가와 기준시가가 현저히 차이나는 불공정한 평가관행을 개선해 비주거용 건물에 대한 과세형평성을 제고하겠다고 밝혔다. 이에 따라 비주거용 건물 상속·증여 신고가 들어오면 재산평가심의위원회가 ▲상속 9개월 ▲증여 6개월 이내에 심의한 후 시가로 인정되는 감정가액을 매겨 재산평가액을 변경할 수 있도록 시행령이 개정됐다.

앞으로 A씨처럼 기준시가로 상속·증여세를 신고했다가 재산평가액이 감정가액이나 매매가액으로 변경돼 ‘세금 폭탄’을 물게 되는 사례가 많아질 것으로 보인다. 예기치 못한 추가 세금을 피하려면 어떻게 해야 할까.

■꼬마빌딩·나대지는 기준시가 아닌 감정평가해야

최근 국세청은 ‘꼬마빌딩 등 감정평가사업 시행 안내’ 자료를 내놨다. 납세자가 비주거용 부동산이나 나대지를 상속·증여재산으로 신고할 때 기준시가를 활용했다면, 감정기관 두 군데 이상에 의뢰해 평가심의위원회 심의를 거쳐 감정가액을 산출하고 이 금액을 시가로 삼겠다는 내용이다.

따라서 이제부터 비주거용 부동산이나 나대지를 상속·증여받는다면 납세자가 나서서 감정평가기관에 감정평가를 의뢰해야 할 것으로 보인다. 특히 평가 기간 안에 마땅한 시가가 없다면 적극적으로 감정가액을 산출해서 신고해야 추후 재산평가액 변동 폭을 줄일 수 있고, 계획에 없던 세금을 내는 일도 없어질 것이다. 더불어 추후 상속·증여 받은 부동산을 양도하는 경우 양도소득세까지 고려한 감정평가를 의뢰해야 절세가 가능하다.

■증여세 폭탄 걱정된다면 ‘건물만 증여’도 고려해볼만

정부가 다주택자를 대상으로 각종 부동산 규제책을 내놓으면서 부동산 증여를 고민하는 의뢰인들이 부쩍 늘었다. 이들은 자녀에게 부동산을 증여하고 싶은데 증여세 탓에 섣불리 부동산을 못 넘기겠다고 호소한다. 일리 있는 고민이다. 자녀에게 증여하면 증여재산공제(5000만원, 미성년자는 2000만원)를 제외하고 나머지 재산평가액에 대해 누진세율이 10~50%까지 적용돼 세금 부담이 큰 편이다.

이 경우 증여하려는 부동산 중 건물만 먼저 증여하는 방법을 활용해볼 수 있다. 아파트나 오피스텔 같은 집합건물이 아닌 부동산이라면 건물과 토지가 구분 등기돼 있다. 보통 토지평가액이 건물평가액보다 비싸게 매겨지므로 건물만 증여한다면 증여세가 상대적으로 적게 나온다. 자녀가 증여로 건물 소유권을 얻으면 임대료 등을 챙길 수 있어 추후 상속세 자금을 마련하는데 도움이 된다.

다만 건물만 증여하는 것은 평가 과정이 복잡하다. 부모의 토지를 사용하면서 발생하는 부동산 무상사용이익과 부당행위부인 등 여러 세무 쟁점이 발생하기 때문이다. 따라서 이 방법은 사전에 전문 세무사와 면밀히 상담한 후 진행하는 것을 추천한다.