입력 : 2020.01.28 07:24

[땅집고]서울 등 조정대상지역에서 주택을 장기 보유한 다주택자라면 올해 상반기가 주택을 처분할 수 있는 기회가 될 것으로 보인다. 정부가 지난해 ‘12·16 부동산 대책’을 통해 조정대상지역 내 10년 이상 장기 보유주택을 올해 6월 30일 이전까지 처분할 경우 양도소득세 중과를 배제하고 장기보유 특별공제까지 적용해주는 ‘퇴로’를 마련해 줬기 때문이다.

땅집고가 부동산 세금 계산기 기능이 있는 공인중개사용 프로그램 ‘셀리매니저’를 이용해 올해 상반기 이 같은 혜택을 받아 주택을 처분할 경우 양도세 절세 효과가 얼마나 되는지를 계산해봤다. 그 결과 양도차익 10억원인 2주택자라면 2억원 정도, 양도차익 20억원 정도인 3주택자라면 7억원 정도의 절세 효과가 있는 것으로 나타났다.

참고로 ‘셀리매니저 세금 계산기’에서 양도세 중과 배제시의 양도세를 계산해 보려면 양도가액 등 기초적인 정보를 입력한 후 ‘부동산의 종류’에서 ‘중과세 제외 주택’을 선택하면 된다.

■ 2주택자, 10년 보유, 양도차익 10억원

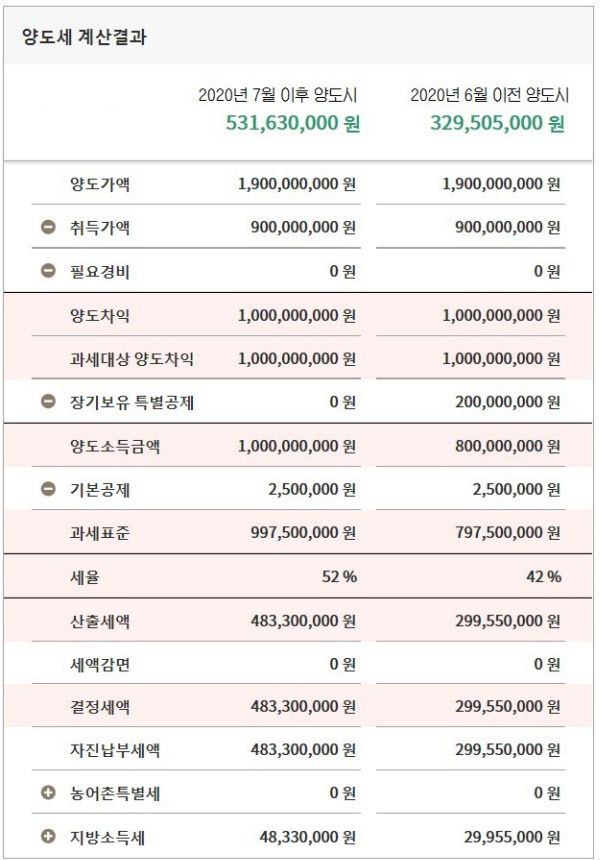

먼저, 2주택을 가진 A씨가 10년 전 9억원에 매입한 서울 송파구 잠실 엘스 아파트(전용 84㎡)를 19억원에 매각하는 경우다. 편의상 필요 경비는 없는 것으로 가정했다. 올해 7월 이후 매각할 경우 양도소득세 중과(세율 42%에 10%포인트 중과)를 적용하게 돼 지방소득세를 포함한 양도세가 5억3160만원에 달한다. 그러나 올해 6월 말 이전에 매각할 경우 양도차익(10억원)에 장기보유 특별공제(10년 이상 20%)가 적용되는데다 양도세 중과는 피해갈 수 있다. 이 경우 양도세는 3억2950만원으로 줄어든다. 세금 차액이 2억원 정도 된다.

세금을 내고 난 후 실질적인 차익은 올해 6월 전 팔면 6억5000만원이고, 이후에 팔면 4억7000만원이 된다. 집을 팔지 않고 그대로 보유할 경우 6억 5000만원 정도 차익을 남기려면 집값이 얼마나 올라야 할까. 셀리매니저를 활용해 계산할 결과 7월 이후에는 아파트 가격이 약 4억원 정도 올라 23억원에는 팔아야 6억5000만원 정도 차익이 남는다. 양도소득세 중과 규제가 폐지되지 않는다면, 현재 19억원인 아파트 가격이 23억 이상까지 오르지 않는 한 6월 이전에 파는 것이 이득이라는 계산이 나온다.

■ 3주택, 20년 보유, 양도차익 20억원

3주택자는 세금 차이가 더 크다. 3주택을 보유하면서 20년 전에 10억원에 산 아파트가 30억원이 된 B씨가 있다고 하자. 양도세 중과 배제 한시 혜택을 놓쳐 올해 7월 이후 매각할 경우 양도소득세 중과로 지방소득세를 포함한 양도세가 13억2335만원이다. 세율이 워낙 높아 양도차익(20억원)에서 세금을 뺀 실질적인 세후 차익이 6억8000만원밖에 남지 않는다. 집값은 20억원이 올랐지만, 세금을 내고 손에 쥘 수 있는 돈은 3분의 1수준에 불과하다.

그러나 B씨가 만약 올해 6월30일 이전에 아파트를 매도하면 장기보유 특별공제(30%)와 일반 세율(42%)을 적용받아 산출 세액은 6억670만원 정도다. 세금을 빼고 14억원이 남는다. 3주택자인 B씨는 올해 7월 이후 팔 경우, 현재 30억원인 아파트 가격이 50억원까지 올라야 한시적 양도세 중과 배제 적용시와 비교해 손해가 없게 된다.

다주택자가 집을 팔지 않고 그대로 보유하는 경우 양도세도 있지만, 재산세와 종합부동산세를 합친 보유세 부담도 만만치 않다. 강남권 초고가 3주택자인 경우 상황에 따라 1년 보유세가 1억원을 넘어서는 경우도 있다.

■ 임대사업자 등록이 또 하나의 선택지 될 수도

그렇다고 해서 무조건 집을 팔아야 하는 것은 아니다. 장기 보유한 주택을 가까운 시일에 팔 생각이 없다면 임대 사업자 등록을 하는 방안도 고려할 수 있다. 조정대상지역에서 2018년 9·13 이전에 취득한 주택이라면 지금 임대사업자(8년)로 새로 등록하더라도 전용 84㎡ 이하일 경우 10년 이상 보유시 70% 의 장기보유특별공제를 받을 수 있어 양도세 부담을 크게 덜 수 있기 때문이다. 또한 임대 개시 시점에 기준시가 6억원 이하일 경우에는 중과세율(20%포인트)도 적용되지 않는다.

조하림 세희세무회계 대표 세무사는 “10년 이상 보유한 주택을 단기적으로 처분할 계획이 있다면 종부세 부과 기준(6월1)일 이전에 가격을 낮춰서라도 매도하는 편이 낫고, 그렇지 않다면 2018년 9·13 이전에 취득한 주택에 대해 여전히 임대사업자 등록시 혜택을 받을 수 있음으로 임대사업자 등록하는 것이 좋다”고 말했다.