입력 : 2019.02.18 04:00

양도소득세 중과세를 피하기 위해 2017년 9월에 민간 임대주택사업자로 등록한 A씨. 그는 현재 월 40만원인 임대료를 올해부터 60만원으로 올릴 계획을 세우고 있었다. 그러나 세무사로부터 '연 5% 이상 임대료를 올리면 불이익이 많다'는 말을 듣고 이를 포기했다.

민간임대주택이란 민간 임대사업자가 임대하는 집이나 오피스텔을 말한다. 임대 기간에 따라 8년(장기) 임대주택과 4년(단기) 임대주택 두 종류가 있다. 양도소득세 중과 배제 등 특례를 겨냥한 등록 사업자가 크게 늘어나면서 2017년 말 기준 등록 임대주택은 전국적으로 136만2000 가구, 임대사업자는 40만7000명에 달한다.

민간임대주택이란 민간 임대사업자가 임대하는 집이나 오피스텔을 말한다. 임대 기간에 따라 8년(장기) 임대주택과 4년(단기) 임대주택 두 종류가 있다. 양도소득세 중과 배제 등 특례를 겨냥한 등록 사업자가 크게 늘어나면서 2017년 말 기준 등록 임대주택은 전국적으로 136만2000 가구, 임대사업자는 40만7000명에 달한다.

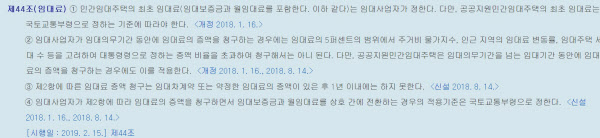

이 같은 민간임대주택은 법에 의해 임대료 인상이 연 5%로 제한돼 있다. 그런데 A씨처럼 이 규정을 잘 모르는 사업자가 의외로 많다. 어길 경우에도 과태료 외에는 별다른 불이익이 없었다. 그러나 올해부터 세법 시행령이 바뀌면서 2월 15일부터 이를 어길 경우 과태료뿐만 아니라 세무상 불이익이 매우 커졌다.

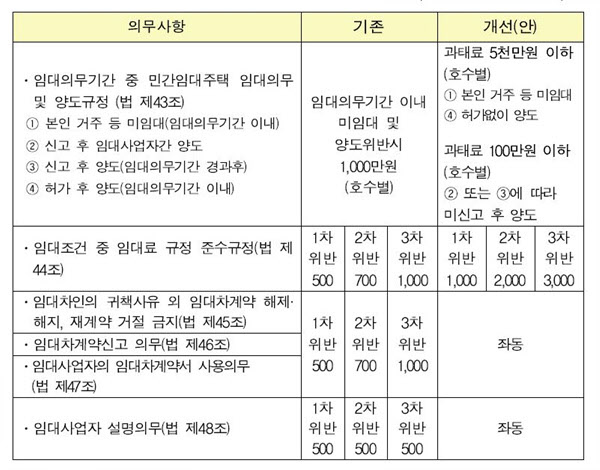

우선 임대료 규정을 위반하면 과태료가 3차 위반시 최대 1000만원에서 올해부터 최대 3000만원으로 3배로 늘었다. 더욱 중요한 것은 지금까지 없던 불이익도 신설됐다는 점이다.

① “양도소득세 중과 배제 적용받지 못한다”

주택을 소유한 사람이 임대사업자로 등록하는 가장 큰 이유 중 하나는 임대 등록주택에 대한 양도소득세 특례를 받을 수 있기 때문이다.

우선, 다주택자는 수도권 기준 공시가격 6억원(지방 3억원) 이하 주택을 장기(8년) 임대주택으로 등록하면 집을 팔때 양도세 중과 규정을 적용받지 않는다. (단, 조정대상지역에서 2018년 9월 14일 이후 신규 취득한 경우 장기 임대주택으로 등록해도 양도세 중과 적용)

그러나 앞으로는 임대료를 연 5% 이하로 올릴 경우에 한해서만 양도세 중과 배제를 적용받을 수 있다. 즉, 임대료 인상율이 연 5%를 넘으면 다주택자의 장기임대주택 양도세 중과 배제 혜택을 적용받지 못한다.

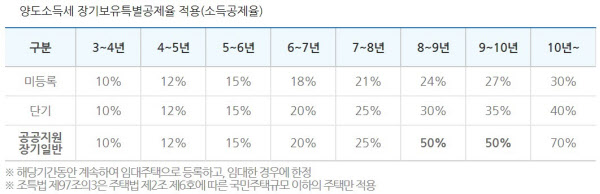

임대사업자로 등록하는 가장 큰 특례 중 하나인 장기보유특별공제의 경우, 기존에도 이미 임대료를 5% 초과하면 혜택을 받지 못한다.

즉, 현재 주택 가격에 상관없이(2018년 9월 14일 이후 취득한 경우 수도권 6억원, 지방 3억원의 가격 제한 있음) 전용면적 85㎡이하 주택을 임대사업자로 등록해 8년 넘게 임차하면 양도소득세 특별공제를 받을 수 있지만 임대료 인상 상한을 지켰을 경우에만 가능하다. 장기보유특별공제에 따라 양도세는 70%까지 감면받을 수 있다. 8년 이상 임대 시 50% 공제율을 적용받는다.

지금까지 1세대가 1주택을 보유하고 있을 때 민간임대주택 등록 시 거주기간(2년) 제한을 받지 않고 양도소득세를 비과세 받을 수 있었다. 또 장기(8년) 임대주택을 보유한 1세대가 2년 이상 거주한 거주 주택을 양도할 때 양도세가 비과세됐다. 하지만 앞으로는 임대주택의 임대료 인상율이 연 5%를 초과하면 이런 혜택을 받을 수 없다.

② 종합부동산세 합산 배제 적용

2018년 3월31일 이전에 등록한 공시가격 6억원(비수도권 3억원) 이하 임대주택, 그리고 2018년 4월 1일 이후 등록해 8년 이상 임대하는 공시가격 6억원 (비수도권 3억원) 이하 주택의 경우, 종합부동산세 계산시 합산 과세하지 않고 있다.(단, 1주택 이상 소유한 1세대가 새롭게 조정대상지역 내 주택을 취득해 장기 민간임대주택 등으로 등록한 경우는 합산 과세)

그러나 이 역시 임대료(임대보증금) 연 인상율이 5%를 초과할 경우 종합부동산세에 합산 과세한다.

③ 분리과세할 때 필요 경비·공제 금액 차등 적용

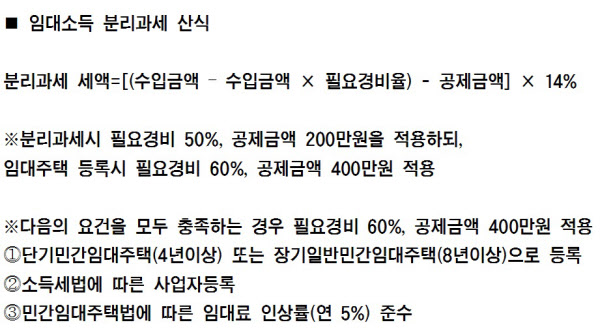

주택 임대소득이 연 2000만원 이하인 임대사업자는 분리과세를 선택할 수 있다. 이 경우 임대주택을 등록하면 필요 경비율 60%, 공제금액 400만원을 적용받는다. (미등록시 필요경비 50%, 공제금액 200만원)

그러나 이 경우 역시 임대료 인상률이 연 5%이하여야만 필요경비 60%와 공제금액 400만원의 우대 적용을 받을 수 있다.

④ 소형 주택 임대사업자 세액감면

임대소득에 대한 소득세나 법인세를 감면받기 위해서도 임대료 인상 5% 룰을 지켜야 한다.

지금까지 주택임대사업자는 국민주택규모(전용 85㎡) 이하, 기준시가 6억원 이하 주택을 임대할 경우 2019년 12월 31일까지 4년 임대시 30%, 8년 임대시 75%의 소득세·법인세 감면을 받을 수 있었다.

그러나 앞으로 임대료(임대보증금) 연 인상율이 5% 이하여야만 이같은 혜택을 받을 수 있다.