입력 : 2018.10.26 05:00

내년부터 집을 세놓고 받는 임대소득이 연간 2000만원을 넘지 않아도 세금을 내야 하면서 집주인들의 고민이 커지고 있다. 지금은 임대소득이 연 2000만원을 넘으면 다른 소득과 합쳐 종합소득세를 낸다. 2000만원 이하는 세금을 내지 않는다.

그러나 내년부터 임대소득이 연 2000만원을 넘지 않더라도 원칙적으로 소득의 일부(14% 분리과세)를 세금으로 내야 한다. 전세보증금도 간주 임대료로 월세와 합쳐 과세(課稅) 대상에 포함하는 만큼 계산이 다소 복잡해진다.

따라서 집을 세놓는 집주인들은 주택 임대소득 과세 대상에 대해 명확한 기준을 알아둘 필요가 있다. 궁금한 점을 문답으로 알아봤다.

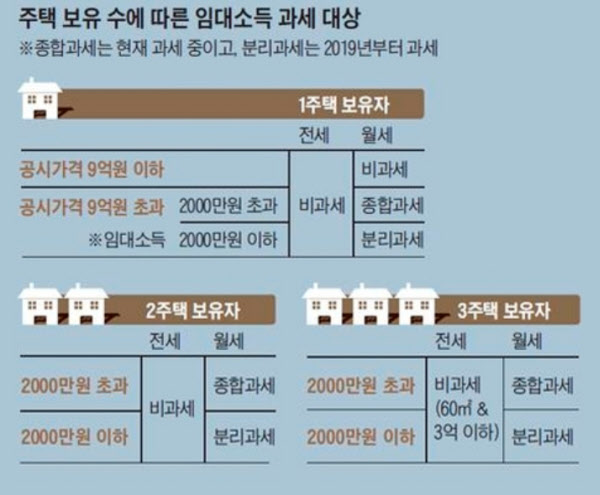

Q.1주택자도 임대수입에 대해 과세하나.

“현재 1주택 소유자가 집을 세놓고 얻는 임대 수입은 연 2000만원이 넘지 않으면 원칙적으로 비과세다. 그러나 내년부터 기준시가 9억원 초과 고가(高價) 주택을 세놓아서 연간 2000만원 이상 임대수입을 거두면 과세 대상에 포함된다. 세금은 다른 소득과 분리해 14% 세율로 분리 과세한다. 다만 1주택자의 경우 9억원을 넘는 주택이라도 전세로 놓으면 지금처럼 비과세한다.

Q. 부부가 합쳐 집을 2채 이상 갖고 있다면 과세하나.

“집을 두 채 이상 갖고 있는 경우라면 세를 놓아서 얻는 임대료가 연 2000만원 이하라도 분리과세 형식으로 세금을 내야 한다. 이 때 2주택 이상 여부는 부부의 보유 주택수를 합쳐서 판단한다.

본인이 1주택을 소유하면서 거주하고 있고 배우자가 또 1주택을 소유하면서 임대하고 있다면 2주택 이상 소유자가 돼 임대료 과세 대상이 된다.”

Q. 부부의 경우 임대소득 과세 기준은.

“연간 임대소득이 2000만원이 넘느냐 여부는 개인별로 판단해야 한다. 주택 수는 합산해 다주택자 여부를 판단하지만 임대소득은 부부라도 각각 계산해 과세하는 차이가 있다.

예를 들어 부부가 절반 지분으로 공동 소유하는 주택에서 매월 300만원씩 연간 3600만원의 임대료 수입이 발생할 경우를 가정해보자. 개인별로 따지면 각각 1800만원의 임대료 수입이 발생한 것이어서 2000만원 이하 분리과세 대상이다.

만약 이 주택을 부부 중 한 명 명의로 갖고 있었다면 종합과세 대상이 된다. 결국 부부가 공동 소유함으로써 절세(節稅) 효과를 낼 수 있는 것이다.”

Q.전세 보증금도 임대료 계산에 포함되나.

“2주택 보유자인데 살고 있는 집 외에 나머지 한 채를 반(半) 전세(보증부 월세) 주고 있다면 임대료 과세 대상에 포함될까.

내년부터 전셋집도 보증금을 임대료로 환산하는 간주임대료 제도가 적용된다. 간주임대료와 월세를 합쳐 2000만원 초과 여부를 판단하는 것이다. 다만 보증금에 대한 간주임대료는 3주택 이상 보유자이면서 보증금 합계액이 3억원 이상일 때만 계산한다. 이때 주택 수 산정에서 소형주택은 제외한다.

따라서 2주택자가 살고 있는 집 외에 나머지 한 채를 전세로만 놓았거나 반전세의 경우라도 월세가 연 2000만원이 넘지 않으면 주택 임대소득은 신고할 필요가 없다.

간주임대료는 기장(記帳)에 의해 신고할 때에는 [3억원 초과 보증금×60%×정기예금이자율- 임대사업부분 발생 이자∙배당금]으로 계산한다. 추계 신고할 때에는 [3억원 초과보증금×60%×정기예금이자율]로만 계산한다. 2018년 현재 적용되는 정기예금이자율은 1.8%이다.

Q.간주임대료 산정에서 제외하는 소형주택은.

“간주임대료를 과세하기 위한 3주택 이상 보유 여부를 판단할 때 소형주택은 제외한다. 소형주택이란 현재는 면적이 60㎡ 이하이면서 기준시가가 3억원 이하인 경우다. 소형주택은 아무리 많이 갖고 있어도 임대보증금에 대해 간주임대료를 계산하지 않는 것이다.

하지만 소형주택 범위가 내년부터 축소된다. 2019년부터 면적이 40㎡ 이하이면서 기준시가 2억원 이하인 경우만 소형주택에 해당한다.”

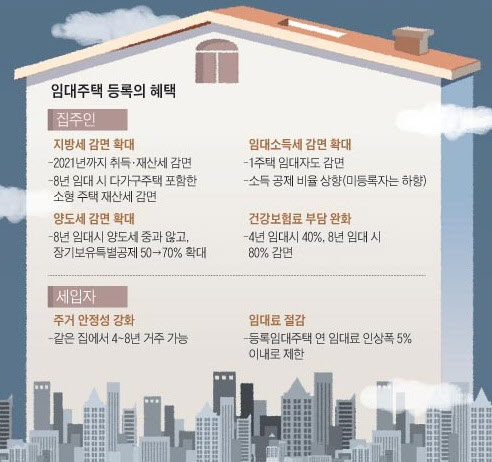

Q.임대사업자로 등록하면 세금 혜택이 있나.

“내년부터 집주인이 임대사업자로 등록해야 세금 공제 혜택과 비용 인정을 많이 받는다. 현재 소득세법상 임대소득이 2000만원 이하이면 기본 공제 400만원, 필요경비율 60%를 인정해준다. 예를 들어 임대소득이 2000만원이면 필요경비 1200만원(60%)과 공제액 400만원을 뺀 400만원에만 세금을 매긴다.

정부는 내년부터 임대사업자의 필요경비율을 70%로 올리고 기본 공제는 400만원으로 유지하되 미등록 사업자는 필요경비율과 기본 공제를 각각 50%, 200만원으로 축소한다. 이렇게 하면 임대소득이 2000만원이라도 사업자 등록 여부에 따라 세금이 최대 105만원까지 차이난다.

예를 들어 연간 주택 임대수입이 2000만원이어서 분리과세 요건에 해당하는 집주인이 사업자 등록하고 8년 이상 임대(장기임대 특별공제 25%)했다면 필요경비율 70%와 기본 공제 400만원을 받고 장기 임대 감면까지 받아 세액은 7만원에 불과하다. 반면 미등록자는 필요 경비율이 50%만 인정되고 기본 공제는 200만원이며 장기 임대 감면도 없어 112만원을 내야 한다.”