입력 : 2017.05.16 23:27

[한국 은퇴세대 '육식형 재테크']

- 재테크 시장 주도하는 은퇴자

수익형 부동산 보유한 60~64세 가구주 두배로 늘고 60세 이상 株主는 12%→19%

- 수명 연장과 저금리 탓

고도성장 체험으로 적극 투자

"무리한 베팅은 신중해야" 우려도

#1. 경북 안동에서 공무원으로 일하다 은퇴한 A(62)씨는 작년 11월 안동 시내 번화가 2층짜리 상가 건물을 12억5000만원에 사들였다. 그는 "월세에서 대출 이자를 빼면 한 달에 300만원 정도가 손에 떨어진다"며 "수익률이 높은 편은 아니지만, 매달 고정 수입이 생겨서 마음이 편하다"고 말했다.

#2. 현대그룹 계열사에서 퇴직한 윤모(65·서울 광진구)씨는 작년 여름 예금통장에서 5000만원을 꺼내 삼성전자 주식을 샀다. 16일 현재 이 투자금은 7300여 만원으로 불었다. 윤씨는 "3억여 원으로 아내와 둘이서 20~30년을 더 살아야 하는데, 통장에 이자 찍히는 걸 볼 때마다 갑갑했다"며 "'삼성이 망하면 어차피 나라가 다 같이 망할 것'이라는 생각으로 질렀는데 잘한 것 같다. 다른 종목에도 투자를 고려하고 있다"고 말했다.

#2. 현대그룹 계열사에서 퇴직한 윤모(65·서울 광진구)씨는 작년 여름 예금통장에서 5000만원을 꺼내 삼성전자 주식을 샀다. 16일 현재 이 투자금은 7300여 만원으로 불었다. 윤씨는 "3억여 원으로 아내와 둘이서 20~30년을 더 살아야 하는데, 통장에 이자 찍히는 걸 볼 때마다 갑갑했다"며 "'삼성이 망하면 어차피 나라가 다 같이 망할 것'이라는 생각으로 질렀는데 잘한 것 같다. 다른 종목에도 투자를 고려하고 있다"고 말했다.

60세 이상 은퇴 세대가 공격적으로 재테크에 뛰어들고 있다. 이 연령대 '자가(自家) 이외 부동산'(이하 '투자 목적 부동산') 보유 가구 비율과 전체 주식 시장에서 차지하는 비중이 모두 크게 늘었다. 반면 20~30대 투자는 감소세다. 박원갑 KB국민은행 부동산수석전문위원은 "일이나 재테크에 큰 의욕이 없는 일본 청년층을 '초식(草食) 세대'라 비유하는데, 이에 빗대자면 한국 은퇴 세대는 '육식 세대'에 해당한다"고 설명했다.

◇은퇴 세대 부동산·주식 투자 2배로

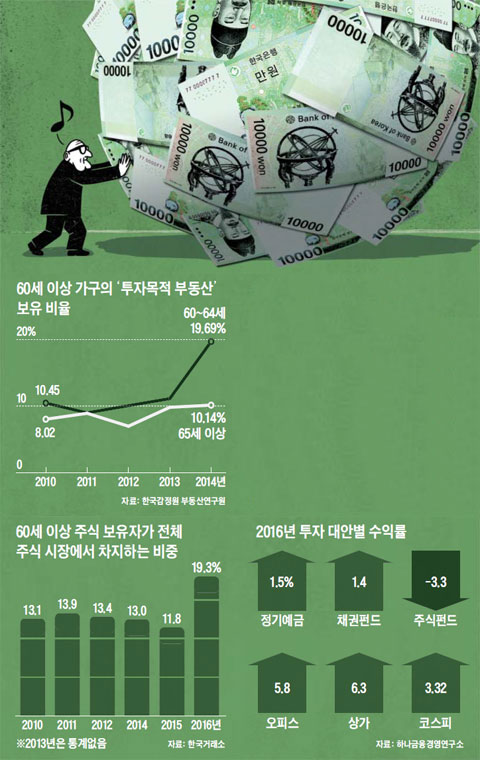

16일 한국감정원 부동산연구원에 따르면, 전체 가구 중 투자 목적 부동산 보유 가구 비율은 2010년 9.1%에서 2014년 10.5%로 늘었다. 증가를 견인한 건 은퇴했거나 이를 앞둔 60세 이상 장(長)·노년 층이었다. 전체 60~64세 가구주 중 이런 투자 목적 부동산을 가진 가구주 비율은 이 기간 10.4%에서 19.69%로 2배 가까이 늘었다. 5가구 중 1가구꼴로 투자용 부동산을 갖고 있다는 의미다. 65세 이상 세대에서도 이 비율은 8%에서 10.1%로 늘었다. 반면 같은 기간 20대 이하는 반 토막(2.2%→1.1%) 났고, 30대와 50대도 2%포인트 하락~1%포인트 상승 사이에서 움직였다. 40대 초반에서만 3%포인트 정도 늘었을 뿐이다.

'투자수익률 등락에 따라 부동산을 사고파는 경향'을 수치화한 결과에서도 60대 이상 연령대는 40대를 제외하고 가장 높은 수치를 기록했다. 박진백 부동산연구원 연구위원은 "60대 이상 세대는 수익률이 조금만 올라도 투자에 뛰어드는 사람이 크게 늘어난다는 의미"라고 말했다. 함영진 '부동산114' 리서치센터장은 "은퇴를 준비하거나 은퇴한 세대가 수익형 부동산 시장을 주도하고 있는 것"이라고 했다.

비슷한 경향은 주식 시장에서도 나타난다. 지난해 국내 주식시장에서 60세 이상 개인 주주 수는 56만명에서 95만3000명으로 급증했다. 전체 주식 시장에서 60세 이상 연령대가 차지하는 비중도 11.8%에서 19.3%로 뛰었다. 반면 20대 주주 비중은 4.8%포인트, 30대 주주는 5.6%포인트 감소했다. 김경록 미래에셋 은퇴연구소 소장은 "은퇴 계층이 모아둔 돈만으로 버티기 어렵다고 판단하면서 적극적 자산 운용에 나서는 것"이라고 말했다.

◇"고도 성장기 경험이 '육식성' 밑바탕"

은퇴 세대가 이처럼 공격적으로 재테크에 나서게 된 1차적 원인은 수명 연장 추세와 저(低)금리 기조다. 2005년 78세이던 한국인 기대 수명은 2015년 82세로 높아졌다. 반면 은퇴 후 생활자금은 충분하지 않다.

은퇴자를 위한 퇴직연금 수익률은 지난해 전년 대비 0.57%포인트 떨어지면서 1.58%를 기록했다. 다른 투자처도 작년 수익률이 정기예금(1년)이 1.5%, 채권펀드가 1.4%, 주식펀드는 마이너스(-)3.3%에 그쳤다. 반면 오피스 투자는 5.8%, 상가 투자는 6.3%를 기록했다. 코스피 지수는 3.32% 올랐다.

은퇴 세대 공격적 투자 성향 배경에는 과거 경제 고도 성장기의 경험과 그간 축적한 자본이 있다. 한국의 60세 이상 세대가 청·중년기를 보낸 1970년부터 IMF 사태 직전인 1997년까지 연평균 경제성장률은 9.2%였다. 반면 20~30대가 사회에 나와서 겪은 2000년대 경제 성장률은 연평균 4.1%에 그친다.

박원갑 위원은 "한국의 60세 이상 세대에겐 젊은 시절 땅 사서 부자가 되고, 1000원짜리 주식이 수십만원대로 뛰는 것을 보면서 체득한 '부동산과 대기업 주식은 사두면 결국 오른다'는 확신이 있다"며 "그런 확신이 은퇴 세대가 보여주는 '재테크 육식성'의 밑바탕"이라고 말했다.

고종완 한국자산관리연구원장은 "은퇴 세대는 직장에서 나오는 확실한 고정 수입, 즉 월급이 끊긴 상태이기 때문에 한 차례 시장 충격에도 재기 불능에 가까운 손실을 볼 수 있다"며 "무리한 투자 확대는 경계해야 한다"고 말했다.

◇은퇴 세대 부동산·주식 투자 2배로

16일 한국감정원 부동산연구원에 따르면, 전체 가구 중 투자 목적 부동산 보유 가구 비율은 2010년 9.1%에서 2014년 10.5%로 늘었다. 증가를 견인한 건 은퇴했거나 이를 앞둔 60세 이상 장(長)·노년 층이었다. 전체 60~64세 가구주 중 이런 투자 목적 부동산을 가진 가구주 비율은 이 기간 10.4%에서 19.69%로 2배 가까이 늘었다. 5가구 중 1가구꼴로 투자용 부동산을 갖고 있다는 의미다. 65세 이상 세대에서도 이 비율은 8%에서 10.1%로 늘었다. 반면 같은 기간 20대 이하는 반 토막(2.2%→1.1%) 났고, 30대와 50대도 2%포인트 하락~1%포인트 상승 사이에서 움직였다. 40대 초반에서만 3%포인트 정도 늘었을 뿐이다.

'투자수익률 등락에 따라 부동산을 사고파는 경향'을 수치화한 결과에서도 60대 이상 연령대는 40대를 제외하고 가장 높은 수치를 기록했다. 박진백 부동산연구원 연구위원은 "60대 이상 세대는 수익률이 조금만 올라도 투자에 뛰어드는 사람이 크게 늘어난다는 의미"라고 말했다. 함영진 '부동산114' 리서치센터장은 "은퇴를 준비하거나 은퇴한 세대가 수익형 부동산 시장을 주도하고 있는 것"이라고 했다.

비슷한 경향은 주식 시장에서도 나타난다. 지난해 국내 주식시장에서 60세 이상 개인 주주 수는 56만명에서 95만3000명으로 급증했다. 전체 주식 시장에서 60세 이상 연령대가 차지하는 비중도 11.8%에서 19.3%로 뛰었다. 반면 20대 주주 비중은 4.8%포인트, 30대 주주는 5.6%포인트 감소했다. 김경록 미래에셋 은퇴연구소 소장은 "은퇴 계층이 모아둔 돈만으로 버티기 어렵다고 판단하면서 적극적 자산 운용에 나서는 것"이라고 말했다.

◇"고도 성장기 경험이 '육식성' 밑바탕"

은퇴 세대가 이처럼 공격적으로 재테크에 나서게 된 1차적 원인은 수명 연장 추세와 저(低)금리 기조다. 2005년 78세이던 한국인 기대 수명은 2015년 82세로 높아졌다. 반면 은퇴 후 생활자금은 충분하지 않다.

은퇴자를 위한 퇴직연금 수익률은 지난해 전년 대비 0.57%포인트 떨어지면서 1.58%를 기록했다. 다른 투자처도 작년 수익률이 정기예금(1년)이 1.5%, 채권펀드가 1.4%, 주식펀드는 마이너스(-)3.3%에 그쳤다. 반면 오피스 투자는 5.8%, 상가 투자는 6.3%를 기록했다. 코스피 지수는 3.32% 올랐다.

은퇴 세대 공격적 투자 성향 배경에는 과거 경제 고도 성장기의 경험과 그간 축적한 자본이 있다. 한국의 60세 이상 세대가 청·중년기를 보낸 1970년부터 IMF 사태 직전인 1997년까지 연평균 경제성장률은 9.2%였다. 반면 20~30대가 사회에 나와서 겪은 2000년대 경제 성장률은 연평균 4.1%에 그친다.

박원갑 위원은 "한국의 60세 이상 세대에겐 젊은 시절 땅 사서 부자가 되고, 1000원짜리 주식이 수십만원대로 뛰는 것을 보면서 체득한 '부동산과 대기업 주식은 사두면 결국 오른다'는 확신이 있다"며 "그런 확신이 은퇴 세대가 보여주는 '재테크 육식성'의 밑바탕"이라고 말했다.

고종완 한국자산관리연구원장은 "은퇴 세대는 직장에서 나오는 확실한 고정 수입, 즉 월급이 끊긴 상태이기 때문에 한 차례 시장 충격에도 재기 불능에 가까운 손실을 볼 수 있다"며 "무리한 투자 확대는 경계해야 한다"고 말했다.