입력 : 2015.02.26 03:04

다양한 주택 대출 손익 따져보니

디딤돌 대출 年 2.6~3.4% 수준… 수익공유형은 年 1.5% 고정 금리

집값 떨어진다면 전세가 가장 이익

내달 2% 후반 고정금리 대출 출시, 중도상환 수수료 없이 전환 가능

최근 저리(低利)의 주택 관련 대출 상품이 쏟아져 나오면서 내 집 마련을 원하는 소비자들에게 선택의 폭이 넓어지고 있다. 하지만 어떤 상품이 자신에게 가장 적합한 것인지 판단하기란 쉽지 않다.

대표적인 상품이 디딤돌 대출과 수익 공유형 모기지다. 둘 다 국민주택기금을 통해 빌려주는 서민용 정책 대출 상품이다. 디딤돌 대출은 금리가 현재 연 2.6~3.4% 수준이다. 수익공유형 모기지는 연 1.5% 고정 금리로 최장 20년간 빌려주되 집값이 오르면 국민주택기금과 수익을 나눈다.

이르면 3월부터 시중은행을 통한 연 1%대 수익공유형 주택 대출도 나온다. 저리로 빌려주는 대신 집값이 오르면 은행과 수익을 나눈다. 연봉에 관계없이 빌릴 수 있고 대출 대상도 공시가격 9억원 이하 아파트까지 가능하다.

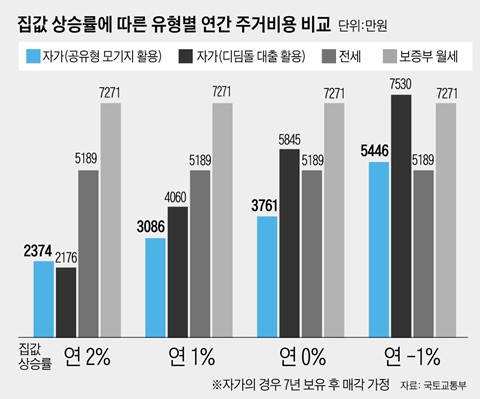

그렇다면 어떤 상품이 가장 유리할까. 국토교통부가 유형별로 주거 비용을 분석한 결과, 집값이 연 2% 이상 오르면 수익공유형보다 일반 주택담보대출이 낫고 집값 상승 폭이 작으면 수익공유형이 유리하다. 집값이 떨어진다면 전세에 머무는 게 주거비용이 가장 적게 든다.

◇집값 조금 오르면 수익공유형 유리

국토교통부가 7년 동안 자가(自家) 보유 후 집을 파는 경우와 전세나 보증부 월세로 사는 경우를 가정해 주거 비용을 비교해 봤다. 조건은 최초 집값을 2억5000만원, 전세금을 1억7000만원으로 각각 가정하고 자기자본은 8000만원이 있다고 봤다.

집값이 연평균 2% 오르면 디딤돌 대출(연 3.3% 고정금리)을 이용해 집을 살 경우 주거 비용(2176만원) 측면에서 가장 저렴했다. 대출이자와 재산세 등이 발생하지만 집값이 3700만원 올라 주거비용을 상당 부분 보전받을 수 있기 때문이다. 수익공유형 모기지 상품(연 1.5% 고정금리)을 이용하면 대출 이자는 더 낮지만 집값이 올라서 발생한 수익(3700만원) 중 약 62%(2280만원)를 국민주택기금과 공유해야 하기 때문에 총 주거비용(2374만원)은 더 많이 든다.

하지만 집값 상승률이 연 2% 이내로 낮다면 금리가 싼 수익공유형 대출 상품이 가장 유리한 것으로 나타났다. 예컨대 집값이 연 1% 오른다면 공유형 모기지의 경우 7년간 주거비용이 3086만원, 디딤돌 대출은 4060만원 각각 발생한다. 집값이 안 오르면 공유형 모기지는 3761만원의 주거 비용이 발생하지만 디딤돌 대출은 5845만원을 부담해야 한다.

대표적인 상품이 디딤돌 대출과 수익 공유형 모기지다. 둘 다 국민주택기금을 통해 빌려주는 서민용 정책 대출 상품이다. 디딤돌 대출은 금리가 현재 연 2.6~3.4% 수준이다. 수익공유형 모기지는 연 1.5% 고정 금리로 최장 20년간 빌려주되 집값이 오르면 국민주택기금과 수익을 나눈다.

이르면 3월부터 시중은행을 통한 연 1%대 수익공유형 주택 대출도 나온다. 저리로 빌려주는 대신 집값이 오르면 은행과 수익을 나눈다. 연봉에 관계없이 빌릴 수 있고 대출 대상도 공시가격 9억원 이하 아파트까지 가능하다.

그렇다면 어떤 상품이 가장 유리할까. 국토교통부가 유형별로 주거 비용을 분석한 결과, 집값이 연 2% 이상 오르면 수익공유형보다 일반 주택담보대출이 낫고 집값 상승 폭이 작으면 수익공유형이 유리하다. 집값이 떨어진다면 전세에 머무는 게 주거비용이 가장 적게 든다.

◇집값 조금 오르면 수익공유형 유리

국토교통부가 7년 동안 자가(自家) 보유 후 집을 파는 경우와 전세나 보증부 월세로 사는 경우를 가정해 주거 비용을 비교해 봤다. 조건은 최초 집값을 2억5000만원, 전세금을 1억7000만원으로 각각 가정하고 자기자본은 8000만원이 있다고 봤다.

집값이 연평균 2% 오르면 디딤돌 대출(연 3.3% 고정금리)을 이용해 집을 살 경우 주거 비용(2176만원) 측면에서 가장 저렴했다. 대출이자와 재산세 등이 발생하지만 집값이 3700만원 올라 주거비용을 상당 부분 보전받을 수 있기 때문이다. 수익공유형 모기지 상품(연 1.5% 고정금리)을 이용하면 대출 이자는 더 낮지만 집값이 올라서 발생한 수익(3700만원) 중 약 62%(2280만원)를 국민주택기금과 공유해야 하기 때문에 총 주거비용(2374만원)은 더 많이 든다.

하지만 집값 상승률이 연 2% 이내로 낮다면 금리가 싼 수익공유형 대출 상품이 가장 유리한 것으로 나타났다. 예컨대 집값이 연 1% 오른다면 공유형 모기지의 경우 7년간 주거비용이 3086만원, 디딤돌 대출은 4060만원 각각 발생한다. 집값이 안 오르면 공유형 모기지는 3761만원의 주거 비용이 발생하지만 디딤돌 대출은 5845만원을 부담해야 한다.

◇주택담보대출은 집값 많이 올라야 유리

집값이 떨어진다면 전세로 사는 게 주거비용 측면에서 가장 저렴하다. 전세와 보증부월세의 주거비용은 집값 변동률과 상관없이 각각 5190만원, 7270만원으로 고정돼 있다. 하지만 집값이 하락하면 자가 보유에 따른 주거 비용이 늘어난다. 예컨대 집값이 연 1% 떨어지면 공유형 모기지는 5446만원, 디딤돌대출 7530만원이 각각 지출된다.

시중은행이 출시 예정인 수익공유형 주택 대출은 집값이 오르면 오를수록 일반 주택담보대출보다 불리해진다. 집값 상승으로 인한 수익을 기금과 공유해야 하기 때문이다.

시중은행 수익공유형 대출은 아직 수익 배분 방식이 확정되지 않았다. 하지만 주택기금을 이용한 공유형 모기지와 주거 비용 측면에서는 큰 차이가 없을 것으로 예상된다. 다만 금리는 시중은행 상품은 최초 7년간 변동금리(코픽스―1.0%포인트)를 적용하기 때문에 올 1월 기준(연 1.1%)으로 보면 공유형 모기지(연 1.5%)보다 조금 더 저렴하다.

시중은행 주택담보대출도 최근 금리 면에서는 정책 대출 상품과 큰 차이가 없다. 변동 금리 상품의 경우 연 2% 후반대까지 떨어졌다. 시중은행 주택 대출은 대출 조건이 까다롭지 않다. 소득 조건이 필요 없고 대출 대상 주택도 제한이 없다. 다만 시중 금리가 오르면 이자 부담이 커질 수 있다는 점을 감안해야 한다.

이미 집이 있는 경우 다음 달 출시되는 연 2%대 고정금리 전환대출 상품으로 중도상환 수수료 없이 갈아탈 수도 있다. 연 2.8%로 대출액 전액을 20년간 분할 상환하거나 연 2.9% 금리로 대출액 중 70%는 분할 상환하고 나머지 30%는 만기 때 일시 상환할 수 있다.

집값이 떨어진다면 전세로 사는 게 주거비용 측면에서 가장 저렴하다. 전세와 보증부월세의 주거비용은 집값 변동률과 상관없이 각각 5190만원, 7270만원으로 고정돼 있다. 하지만 집값이 하락하면 자가 보유에 따른 주거 비용이 늘어난다. 예컨대 집값이 연 1% 떨어지면 공유형 모기지는 5446만원, 디딤돌대출 7530만원이 각각 지출된다.

시중은행이 출시 예정인 수익공유형 주택 대출은 집값이 오르면 오를수록 일반 주택담보대출보다 불리해진다. 집값 상승으로 인한 수익을 기금과 공유해야 하기 때문이다.

시중은행 수익공유형 대출은 아직 수익 배분 방식이 확정되지 않았다. 하지만 주택기금을 이용한 공유형 모기지와 주거 비용 측면에서는 큰 차이가 없을 것으로 예상된다. 다만 금리는 시중은행 상품은 최초 7년간 변동금리(코픽스―1.0%포인트)를 적용하기 때문에 올 1월 기준(연 1.1%)으로 보면 공유형 모기지(연 1.5%)보다 조금 더 저렴하다.

시중은행 주택담보대출도 최근 금리 면에서는 정책 대출 상품과 큰 차이가 없다. 변동 금리 상품의 경우 연 2% 후반대까지 떨어졌다. 시중은행 주택 대출은 대출 조건이 까다롭지 않다. 소득 조건이 필요 없고 대출 대상 주택도 제한이 없다. 다만 시중 금리가 오르면 이자 부담이 커질 수 있다는 점을 감안해야 한다.

이미 집이 있는 경우 다음 달 출시되는 연 2%대 고정금리 전환대출 상품으로 중도상환 수수료 없이 갈아탈 수도 있다. 연 2.8%로 대출액 전액을 20년간 분할 상환하거나 연 2.9% 금리로 대출액 중 70%는 분할 상환하고 나머지 30%는 만기 때 일시 상환할 수 있다.