입력 : 2013.09.02 03:05

[수익공유형 모기지 상품 관심폭발… 정부, 수혜대상 확대]

'시범' 3000가구는 선착순 - 10월부터… 지역별로 배분

전세→매매 수요로 돌리기… 단기적으론 경쟁 치열할 듯

정부가 8·28 전·월세 대책으로 내놓은 연 이자율 1~2% 수익·손익공유형 모기지(mortgage) 상품의 적용 대상 즉 수혜 규모를 최대 연 1만 가구 규모로 확대할 방침이다.

이 제도는 당초 10월 중 3000가구 규모로 시범사업을 시작할 예정이었다. 그러나 최근 주택시장에서 모기지 상품에 대한 관심이 커지면서 대상을 확대하는 안을 추진하기로 한 것이다. 실제 대책 발표 다음 날인 지난 29일 국토교통부 담당 부서와 모기지 상품 대출을 담당하는 우리은행에는 하루에만 문의전화 1300~1400통이 쏟아졌고, 지금도 문의가 이어지고 있다는 게 국토부 설명이다.

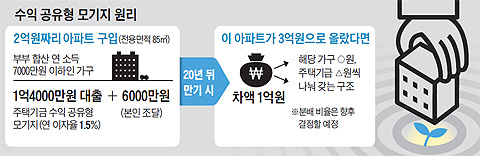

이 상품은 '수도권과 지방 5대 광역시의 전용 85㎡ 이하이면서 6억원 이하의 기존 아파트와 준공 후 미분양 아파트'가 대상이다. 부부합산 연소득 7000만원 이하의 생애 최초 주택구입자가 이용할 수 있다. 최대 대출 한도는 2억원이며, 연소득의 4.5배 이내로 대출을 제한한다.

국토부 관계자는 1일 "국민주택기금에 16조원가량 여유가 있다"면서 "추산해 본 결과 연 2조원을 활용할 수 있어 가구당 최대 2억원씩 최대 1만 가구를 지원할 수 있다"고 밝혔다.

전세에 머무는 수요자들을 주택 구매로 전환해 전세난 해소와 거래 정상화라는 두 마리 토끼를 잡을 수 있다는 계산도 반영됐다. 여유 자금이 있는 수요자가 모기지를 이용해 내 집 마련을 하면 종전 대출 상품을 이용하는 것보다 부담을 줄여주는 게 핵심인 상품이기 때문이다.

다만 주택기금 고갈 문제가 불거질 수 있어, 주택 시장이 정상화됐다고 판단될 때까지 한시적으로 운영할 방침이다. 국토부는 또 집값 상승분을 주택기금과 나누는 구조인 만큼, 거래 정상화가 이뤄져 집값이 일정 수준으로 오르기만 하면 이 상품의 경쟁력도 자연스럽게 떨어져 수요 조절이 가능하다고 보고 있다.

정부의 물량 확대 방침에도 불구, 단기적인 수요 초과 현상은 피할 수 없을 전망이다. 시범사업으로 10월부터 모기지 상품을 이용한 대출이 시작되지만, 정부는 시범사업 대상 3000가구를 지역별로 배분할 방침인 것으로 확인됐다. 수도권과 지방 5대 광역시의 아파트가 대상인데, 이 중 수도권에 물량을 절반 이상 배정한다. 지방 5대 광역시의 경우 200 ~300가구에 그치는 셈이다. 또 먼저 대출을 신청한 사람부터 심사를 시작해 3000가구 지원이 마감되면 시범 사업이 끝나는 선착순 방식이라는 점도 경쟁을 부추길 수 있다.

국토부는 시범사업 때 적용할 구체적인 대출 기준을 마련하고 있다. 큰 틀에서는 아파트의 향후 집값 전망과 모기지 신청자의 상환 능력을 가장 중요하게 보기로 했다. 집을 구매하는 사람의 LTV(담보인정비율)나 소득 대비 대출액이 낮거나 무주택 기간이 길수록 유리하다.

☞모기지(mortgage)

장기 주택담보대출을 뜻하는 말. 이번에 새로 나온 수익·손익공유형 모기지는 조건을 갖춘 생애 최초 주택 구입자가 대상이다. 이들이 구입하는 주택에 대해 1~2%의 저리로 최장 20년 만기 대출을 해주면서 집값이 오르고 내릴 경우를 감안해 국민주택기금이 손익을 분담한다.