입력 : 2013.08.28 22:52

[국내 첫 선 '수익·손익 공유형 모기지' Q&A]

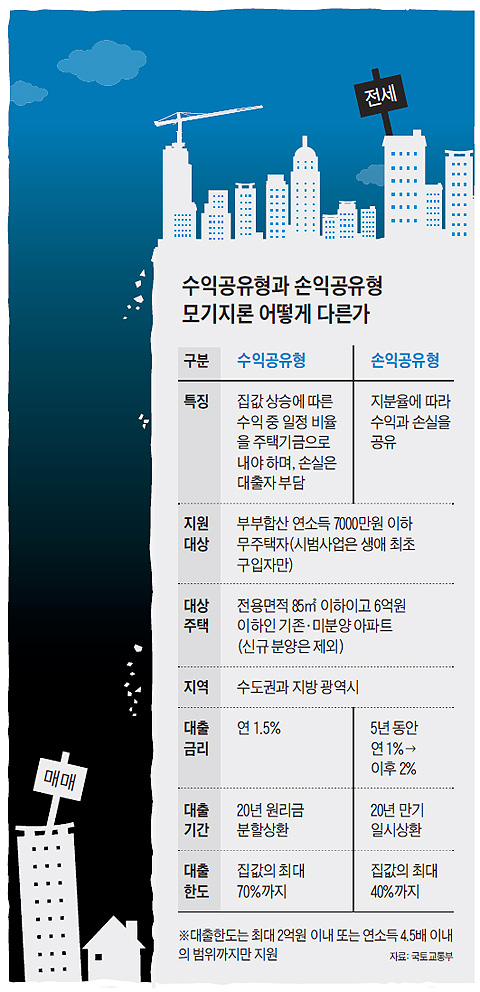

수익형, 수익은 나눠 갖고 손실은 대출자가 부담… 손익형, 수익·손실 모두 분담

수도권·지방 6대 광역시 미분양·기존 아파트 대상… 내년 시범실시 뒤 확대 결정

정부가 28일 내놓은 수익·손익공유형 모기지(mortgage·담보대출)는 전세보다 저렴한 비용으로 집을 살 수 있도록 한 제도다. 금융기관이 주택담보대출을 해주면서 손익 리스크를 분담하는 상품은 국내에서 처음 나온 것이다.

정부가 이 제도를 만든 건 전세 수요를 매매로 돌리기 위해서다. 국토부 장우철 주택기금과장은 "현재 매매가 대비 전세가 비율이 60%에 달하는 현실을 감안하면 집값의 40% 이상을 대출하는 이 모기지에 전세금을 보태 집을 장만할 수 있다"고 말했다. 기존 생애최초주택 구입자금 대출금리(연 2.6~3.4%)보다 싼 1~2%를 적용했기 때문에 전세 수요자들이 돈을 빌려 집을 사도록 유도할 수 있다는 분석이다.

정부가 이 제도를 만든 건 전세 수요를 매매로 돌리기 위해서다. 국토부 장우철 주택기금과장은 "현재 매매가 대비 전세가 비율이 60%에 달하는 현실을 감안하면 집값의 40% 이상을 대출하는 이 모기지에 전세금을 보태 집을 장만할 수 있다"고 말했다. 기존 생애최초주택 구입자금 대출금리(연 2.6~3.4%)보다 싼 1~2%를 적용했기 때문에 전세 수요자들이 돈을 빌려 집을 사도록 유도할 수 있다는 분석이다.

―수익공유형과 손익공유형은 뭐가 다른가.

"말 그대로 돈을 빌려주고 나중에 집을 팔았을 때 차익이 났을 경우 수익공유형은 돈을 빌려준 기관(국민주택기금)과 수익만 나눠갖고 손실은 대출자가 다 부담하는 것이다. 손익공유형은 수익과 손실을 다 일정 부분 서로 분담하는 개념이다."

―어떤 사람이 대출을 받을 수 있나.

"부부 합산 연소득이 7000만원 이하로 무주택자가 대상이다. 제도 도입을 시작하는 내년에는 3000가구에 대해서만 시범 사업을 하는데, 생애최초주택 구입자만 가능하다. 사들이려는 주택은 전용면적 85㎡ 이하이면서 값이 6억원 이하인 아파트(연립·단독주택 제외)여야 한다. 또 기존 아파트와 미분양 아파트만 해당하고 신규 분양 아파트는 안 된다. 지역별로는 수도권과 지방 6대 광역시 아파트가 대상이 된다. 내년 시범 사업이 끝난 뒤 적용 범위를 더 확대할지는 아직 결정하지 않았다. "

―얼마나 빌려주나.

"최대한도는 2억원이지만 집값의 70%(수익공유형)와 40%(손익공유형)까지만 빌려주기 때문에 2억원짜리 집을 산다면 각각 1억4000만원, 8000만원만 빌릴 수 있다. 3억원짜리 집을 사야 2억원(수익공유형)까지 빌릴 수 있는 셈이다. 여기에 대출액을 연소득 4.5배 이내로 제한하기 때문에 연소득이 3000만원이라면 3억원짜리 집을 사도 1억3500만원까지밖에 빌릴 수 없다. 주택담보대출비율(LTV)도 적용하기 때문에 다른 금융기관 대출금을 합쳐서 집값의 70%를 넘으면 더 빌릴 수 없다."

"말 그대로 돈을 빌려주고 나중에 집을 팔았을 때 차익이 났을 경우 수익공유형은 돈을 빌려준 기관(국민주택기금)과 수익만 나눠갖고 손실은 대출자가 다 부담하는 것이다. 손익공유형은 수익과 손실을 다 일정 부분 서로 분담하는 개념이다."

―어떤 사람이 대출을 받을 수 있나.

"부부 합산 연소득이 7000만원 이하로 무주택자가 대상이다. 제도 도입을 시작하는 내년에는 3000가구에 대해서만 시범 사업을 하는데, 생애최초주택 구입자만 가능하다. 사들이려는 주택은 전용면적 85㎡ 이하이면서 값이 6억원 이하인 아파트(연립·단독주택 제외)여야 한다. 또 기존 아파트와 미분양 아파트만 해당하고 신규 분양 아파트는 안 된다. 지역별로는 수도권과 지방 6대 광역시 아파트가 대상이 된다. 내년 시범 사업이 끝난 뒤 적용 범위를 더 확대할지는 아직 결정하지 않았다. "

―얼마나 빌려주나.

"최대한도는 2억원이지만 집값의 70%(수익공유형)와 40%(손익공유형)까지만 빌려주기 때문에 2억원짜리 집을 산다면 각각 1억4000만원, 8000만원만 빌릴 수 있다. 3억원짜리 집을 사야 2억원(수익공유형)까지 빌릴 수 있는 셈이다. 여기에 대출액을 연소득 4.5배 이내로 제한하기 때문에 연소득이 3000만원이라면 3억원짜리 집을 사도 1억3500만원까지밖에 빌릴 수 없다. 주택담보대출비율(LTV)도 적용하기 때문에 다른 금융기관 대출금을 합쳐서 집값의 70%를 넘으면 더 빌릴 수 없다."

―누구나 다 빌려주나.

"대출심사평가표에 따라 엄격한 심사를 거친다. 신청인 자격과 상환 능력, 주택 입지 등을 평가한다. 3억원짜리 집을 사면 무조건 한도인 2억원까지 다 빌려주는 게 아니라 개인별로 심사 점수에 따라 대출액이 달라진다. 다만 금리는 모두 동일하게 적용한다. 이미 생애최초주택 구입 자금을 대출받은 사람은 또 받을 수 없다."

―어디서 대출을 받을 수 있나.

"돈은 국민주택기금에서 나오지만 수탁 기관으로 우리은행을 지정했다. 10월부터 선착순으로 신청을 받아 심사를 거쳐 내년부터 대출을 해주는데, 우리은행 전국 지점 중 일부에서만 취급한다."

―수익공유형은 집값이 오르면 수익을 어떻게 나눠 갖나.

"20년 동안 원금과 이자(연 1.5%)를 갚아나가다가 20년째 되면 집값을 평가한다. 20년 전 샀을 때보다 얼마나 올랐는지를 감정가나 실거래가로 계산한 다음 차액의 일정 비율을 국민주택기금에서 가져가는 것이다. 그 비율은 향후 대출 상품을 출시할 때 발표한다."

―집을 꼭 팔아야 하나.

"20년 만기 동안 대출금을 다 갚을 수 있다면 집을 꼭 팔 필요는 없다. 20년 뒤에도 못 갚게 될 경우에는 팔아야 한다. 그렇지 않으면 국민주택기금에서 근저당을 설정한다."

―차익에 대한 양도소득세는.

"1가구 1주택자가 2년 이상 보유하면 양도세가 면제되기 때문에 큰 상관 없다. 다만 2년 내에 판다면 양도세가 나오고, 조기 상환 수수료도 내야 한다. 시세 차익이 있다면 이 역시 나눠야 한다."

―조기 상환 수수료는 뭔가.

"원래 도입 취지가 집을 오랫동안 갖고 있도록 하는 것이라 5년 이내에 집을 팔면 기간에 따라 연 0.9~1.8%(수익공유형), 1.5~2.3%(손익공유형) 수수료를 매긴다."

"대출심사평가표에 따라 엄격한 심사를 거친다. 신청인 자격과 상환 능력, 주택 입지 등을 평가한다. 3억원짜리 집을 사면 무조건 한도인 2억원까지 다 빌려주는 게 아니라 개인별로 심사 점수에 따라 대출액이 달라진다. 다만 금리는 모두 동일하게 적용한다. 이미 생애최초주택 구입 자금을 대출받은 사람은 또 받을 수 없다."

―어디서 대출을 받을 수 있나.

"돈은 국민주택기금에서 나오지만 수탁 기관으로 우리은행을 지정했다. 10월부터 선착순으로 신청을 받아 심사를 거쳐 내년부터 대출을 해주는데, 우리은행 전국 지점 중 일부에서만 취급한다."

―수익공유형은 집값이 오르면 수익을 어떻게 나눠 갖나.

"20년 동안 원금과 이자(연 1.5%)를 갚아나가다가 20년째 되면 집값을 평가한다. 20년 전 샀을 때보다 얼마나 올랐는지를 감정가나 실거래가로 계산한 다음 차액의 일정 비율을 국민주택기금에서 가져가는 것이다. 그 비율은 향후 대출 상품을 출시할 때 발표한다."

―집을 꼭 팔아야 하나.

"20년 만기 동안 대출금을 다 갚을 수 있다면 집을 꼭 팔 필요는 없다. 20년 뒤에도 못 갚게 될 경우에는 팔아야 한다. 그렇지 않으면 국민주택기금에서 근저당을 설정한다."

―차익에 대한 양도소득세는.

"1가구 1주택자가 2년 이상 보유하면 양도세가 면제되기 때문에 큰 상관 없다. 다만 2년 내에 판다면 양도세가 나오고, 조기 상환 수수료도 내야 한다. 시세 차익이 있다면 이 역시 나눠야 한다."

―조기 상환 수수료는 뭔가.

"원래 도입 취지가 집을 오랫동안 갖고 있도록 하는 것이라 5년 이내에 집을 팔면 기간에 따라 연 0.9~1.8%(수익공유형), 1.5~2.3%(손익공유형) 수수료를 매긴다."