입력 : 2011.08.25 03:04

근로자·서민, 年4% 이자로 최대 6000만원까지

정부가 올해 들어 잇달아 전·월세 대책을 내놓으면서 전세자금 대출제도에도 변화가 생겼다. 일반은행의 전세자금 대출 상품은 크게 달라진 게 없다. 하지만 국민 주택기금에서 지원하는 서민·저소득 대상 전세자금 대출은 지난해와 비교해 소득기준, 대출한도, 상환방법 등이 많이 바뀌었다. 이 때문에 올가을 대출을 이용해 전셋집을 구하려면 바뀐 전세대출제도를 꼼꼼히 살펴볼 필요가 있다.

현재 국민주택기금에서 지원하는 전세자금 대출은 '근로자·서민 전세자금대출'과 '저소득 전세자금대출' 등 두 가지다. 일단 자금대출은 농협과 우리·신한·기업·하나은행에서 취급하며 연 2~4%의 저리(低利)로 빌려준다.

현재 국민주택기금에서 지원하는 전세자금 대출은 '근로자·서민 전세자금대출'과 '저소득 전세자금대출' 등 두 가지다. 일단 자금대출은 농협과 우리·신한·기업·하나은행에서 취급하며 연 2~4%의 저리(低利)로 빌려준다.

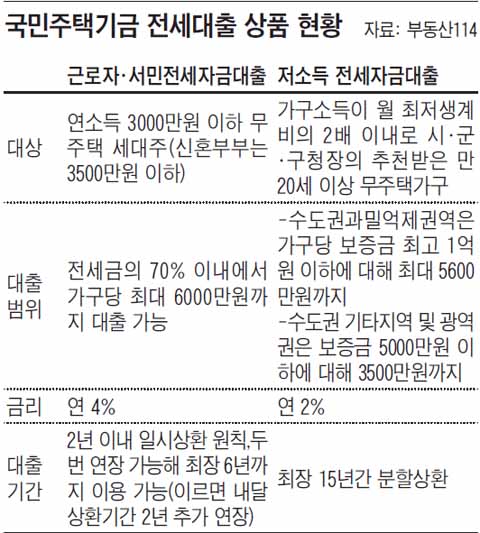

근로자·서민 전세자금대출은 연소득 3000만원 이하의 무주택 가구주가 이용할 수 있다. 신혼부부의 경우 연소득이 3500만원까지다. 부부합산 소득은 아니며 상여금, 시간 외 수당 등은 포함되지 않는다. 전세보증금 액수와는 상관없이 대상 주택이 85㎡(전용면적 기준) 이하인 경우에 한해 연 4%로 전세금의 70%, 최대 6000만원까지 대출받을 수 있다. 3자녀 이상 가구는 1억원까지 가능하다. 원칙은 2년 후 일시 상환해야 하지만 2번 연장해 최장 6년까지 이용할 수 있다. 지난 '8·18 전·월세 대책'에서 정부가 상환기간을 2년 더 연장하는 방안을 추진하고 있어 이르면 9월부터 최장 8년까지 이용할 수 있을 것으로 보인다.

저소득 전세자금대출은 연소득이 최저생계비 2배 이내(3인 가구 기준 234만6000원)의 무주택 가구주로 해당 지방자치단체장의 추천을 받아야 한다. 대상 주택은 전세보증금이 수도권 과밀억제권역은 1억원, 수도권 기타지역과 지방 광역시는 6000만원 이하다. 금리는 연 2%로 수도권 과밀억제권역은 5600만원까지, 수도권 기타지역과 광역시는 3500만원까지 대출을 이용할 수 있다. 대출받은 후 15년 동안 나눠 상환하면 된다.

국민주택기금 전세자금대출을 이용할 수 없다면 일반 시중 은행의 대출 상품을 이용해야 한다. 보통 전세자금대출은 제1금융권의 경우 전세 보증금의 60% 정도까지, 제2금융권에서는 70~80%까지 적용해 준다. 제1금융권은 신용등급이 6등급 이상 돼야 하며 5등급 이상이면 연소득의 2배까지 대출받을 수 있다. 소득 증명 서류가 필요하며 연 5~7% 금리가 적용된다. 제2금융권은 이보다 높은 연 6~10% 금리가 적용되며 이와는 별도로 대출금의 2~3%가량 취급수수료가 부과된다.

저소득 전세자금대출은 연소득이 최저생계비 2배 이내(3인 가구 기준 234만6000원)의 무주택 가구주로 해당 지방자치단체장의 추천을 받아야 한다. 대상 주택은 전세보증금이 수도권 과밀억제권역은 1억원, 수도권 기타지역과 지방 광역시는 6000만원 이하다. 금리는 연 2%로 수도권 과밀억제권역은 5600만원까지, 수도권 기타지역과 광역시는 3500만원까지 대출을 이용할 수 있다. 대출받은 후 15년 동안 나눠 상환하면 된다.

국민주택기금 전세자금대출을 이용할 수 없다면 일반 시중 은행의 대출 상품을 이용해야 한다. 보통 전세자금대출은 제1금융권의 경우 전세 보증금의 60% 정도까지, 제2금융권에서는 70~80%까지 적용해 준다. 제1금융권은 신용등급이 6등급 이상 돼야 하며 5등급 이상이면 연소득의 2배까지 대출받을 수 있다. 소득 증명 서류가 필요하며 연 5~7% 금리가 적용된다. 제2금융권은 이보다 높은 연 6~10% 금리가 적용되며 이와는 별도로 대출금의 2~3%가량 취급수수료가 부과된다.