입력 : 2011.05.03 03:01

건설사들이 내건 파격 조건들, 실제 적용되지 않는 경우 많아

취득세 면제 등 꼼꼼히 확인을

서울 서대문구에 사는 정모(35)씨는 최근 실투자금 3000만원에 취득세도 100% 감면된다는 오피스텔 분양 광고 전단을 보고 경기도 부천시에 있는 한 분양사무소를 찾았다. 하지만 회사 관계자의 말은 광고와는 달랐다. 초기 투자금 3000만원 이외의 나머지 분양대금은 모두 대출을 받아야 했고 취득세 감면도 해당사항이 아니었다. 정씨는 "광고만 믿고 갔었는데 결국 시간만 낭비한 셈"이라며 "이것저것 자세히 물어보지 않았으면 그냥 계약할 뻔했다"고 말했다.

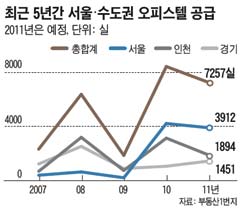

서울과 수도권 오피스텔 공급이 급증하면서 건설사들이 투자자들을 끌어모으기 위해 파격적인 조건을 내걸고 있다. 부동산 정보업체 부동산1번지에 따르면 올해 공급 예정인 오피스텔은 총 7257실로 최근 5년 동안 작년(8438실)에 이어 두 번째로 많다. 하지만 건설사들이 내놓은 조건이 실제 적용되지 않은 경우가 많아 투자자들의 주의가 요구된다.

◆실투자금은 3000만원… 나머지는 대출받아야

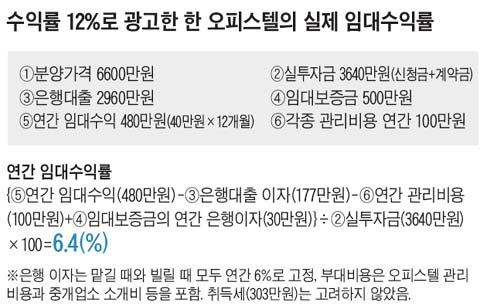

한 예로 용인시의 한 오피스텔은 분양가격이 6400만원 정도지만 '실투자금 3000만원대'라며 광고를 하고 있다. 계약할 때 3000만원 정도만 내면 개별 등기를 해주고 매월 40만원 정도(임대수익률 연 10~12%)의 수익을 올릴 수 있다는 것이 회사측 설명이다. 하지만 나머지 잔금 3000만원에 대해서는 대출을 받아야 한다. 일반적인 은행 대출 이자(6%)를 감안한다면 실제 월수익은 25만원 정도다.

6000만원을 투자해 연간 300만원을 버는 셈(수익률 5%)이니 은행이자와 비슷한 수준이다. 여기에 취득세(매입비용의 4.6%), 중개업소 소개비용 등 관리비용까지 포함하면 실질 수익은 은행 정기예금보다도 못하게 된다.

서울과 수도권 오피스텔 공급이 급증하면서 건설사들이 투자자들을 끌어모으기 위해 파격적인 조건을 내걸고 있다. 부동산 정보업체 부동산1번지에 따르면 올해 공급 예정인 오피스텔은 총 7257실로 최근 5년 동안 작년(8438실)에 이어 두 번째로 많다. 하지만 건설사들이 내놓은 조건이 실제 적용되지 않은 경우가 많아 투자자들의 주의가 요구된다.

◆실투자금은 3000만원… 나머지는 대출받아야

한 예로 용인시의 한 오피스텔은 분양가격이 6400만원 정도지만 '실투자금 3000만원대'라며 광고를 하고 있다. 계약할 때 3000만원 정도만 내면 개별 등기를 해주고 매월 40만원 정도(임대수익률 연 10~12%)의 수익을 올릴 수 있다는 것이 회사측 설명이다. 하지만 나머지 잔금 3000만원에 대해서는 대출을 받아야 한다. 일반적인 은행 대출 이자(6%)를 감안한다면 실제 월수익은 25만원 정도다.

6000만원을 투자해 연간 300만원을 버는 셈(수익률 5%)이니 은행이자와 비슷한 수준이다. 여기에 취득세(매입비용의 4.6%), 중개업소 소개비용 등 관리비용까지 포함하면 실질 수익은 은행 정기예금보다도 못하게 된다.

◆취득세 면제·임대책임보장제도 꼼꼼히 확인해야

또 다른 마케팅 방법은 취득세 100% 감면에 풀옵션 제공, 임대책임보장제 등 다양하지만 이 역시 꼼꼼하게 들여다보지 않으면 뜻하지 않은 손해를 입을 수 있다.

인천시 남구 주안동에 분양하는 한 오피스텔도 최근 '분양가 3.3㎡당 600만원, 1가구 2주택 제외, 취득세 100% 면제'라는 조건을 걸고 오피스텔과 도시형 생활주택 분양을 진행 중이다. 하지만 도시형생활주택이 아닌 오피스텔의 경우 취득세를 감면받을 수 없고 향후 임대를 놓았을 때 세입자가 전입신고를 하지 않아야 2주택에서 제외된다는 점은 밝히지 않았다.

김규정 부동산114 리서치센터 본부장은 "임대보장제 역시 대부분 1년 정도로 기간이 정해져 있는 경우가 많다"며 "허위광고라고 할 수는 없지만, 투자자마다 적용될 수 있는 혜택이 다르기 때문에 꼼꼼히 따져봐야 한다"고 말했다.

◆임대수익률 확보가 최우선… 주위보다 가격 비싸면 피해야

전문가들은 "오피스텔은 가격 변동이 적어 시세 차익을 거두기 어렵기 때문에 임대수익률을 최우선에 두고 투자를 결정해야 한다"고 입을 모은다. 입지가 아무리 좋고 임대 수요가 많다고 해도 월임대료의 상한선이 정해져 있기 때문에 주위와 비교할 때 가격이 과도하게 높은 오피스텔은 피해야 한다.

시장 금리가 상승세에 있는 요즘 대출받아 투자하는 것은 금물이다. 도시형 생활주택이나 원룸 등 오피스텔의 대체재가 많은 지역도 피하는 것이 좋다.