입력 : 2011.02.24 03:08

年소득 3000만원 이하로 전용 85㎡ 전셋집 구할 땐 국민주택기금 활용해볼 만

전문가들은 "은행별로 나와 있는 전세자금대출 상품들이 얼핏 보기엔 다들 비슷한 것 같지만 신청자의 자격과 조건에 따라 대출금리나 기간은 천차만별"이라고 말했다.

우선 이자 부담을 줄이고 싶다면 국민주택기금을 활용한 대출상품을 눈여겨보자. 국민주택기금 전세자금대출은 중도상환수수료가 없고 금리도 시중은행 대출상품보다 저렴하다.

소득이 연간 3000만원이 안 되면서 국민주택규모(전용면적 85㎡) 이하의 전셋집을 구한다면 '근로자·서민 전세자금 대출'을 신청하는 게 좋다. 대출금리는 연 4.5%로 은행권이 자체적으로 내놓은 전세자금대출(금리 연 5~7%대)보다 낮다. 대출은 전세금의 70%(최대 8000만원)까지 받을 수 있고 최장 6년까지 연장 가능하다.

월 소득이 최저생계비(월 136만3091원·4인 기준)의 두 배를 넘지 않으면서 만 20세 이상인 무주택 가구주라면 '저소득가구 전세자금 대출'을 신청할 수 있다. 대출금리가 연 2%인 데다 최장 15년까지 사용할 수 있다. 대출 한도는 전세자금의 70%(최대 5600만원)까지다. 현재 거주하는 지역의 지방자치단체장 추천을 받아 기업·신한·우리·하나은행과 농협중앙회 등 5개 시중은행에 신청하면 된다.

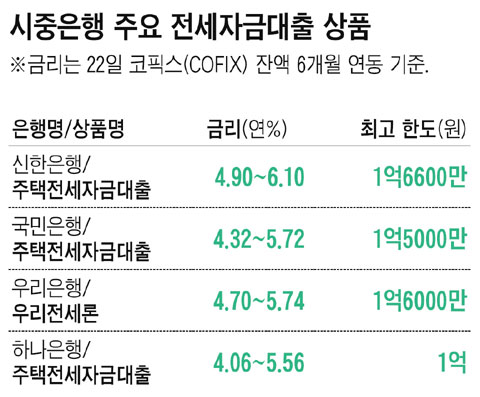

소득 수준이 높거나 대출금이 많이 필요한 경우에는 시중은행에서 전세자금대출을 받아야 한다. 은행마다 신청자격과 대출금액, 금리 등이 다양하지만 통상 전세보증금의 60~80%(최고 2억원)까지 대출받을 수 있다. 전세 계약을 맺을 당시뿐 아니라 전세 계약기간 도중에도 갑자기 목돈이 필요할 때 신청할 수 있다. 금리는 양도성예금증서(CD) 금리와 연동하는 변동금리로 개인 신용도에 따라 가산금리가 붙는다.

시중은행 대출을 받을 때에는 보증제도에 유의해야 한다. 전세자금대출은 담보가 없는 대신 은행이 보증을 요구한다. 이때 주로 사용하는 것이 주택금융공사의 전세자금 대출 보증이다. 전세보증금의 80%(최대 1억5000만원)까지 가능하고 보증료는 보증금액의 연 0.2~0.6%이다. 즉, 대출금 1억원에 대해 보증을 받았다면 매년 20만~60만원의 보증료를 추가로 내야 한다.

시중은행 대출로도 전세금이 부족하다면 저축은행·신협·캐피탈 등 제2금융권에서 전세 대출을 받을 수 있다. 대형 저축은행의 경우 전세보증금의 최고 85%까지 빌려준다. 단, 전세자금대출은 주택담보대출처럼 일부 자금은 은행에서 빌리고, 나머지를 2금융권에서 추가로 빌릴 수가 없다. 또 대출금의 2%가량을 취급수수료로 내야 한다.

김인응 우리은행 투체어스잠실센터장은 "최근 급증하는 '반(半)전세' 개념의 보증부 월세도 전세자금 대출을 받기 어렵다"며 "전세 시세는 당분간 고공 행진할 가능성이 큰 만큼 전세자금은 가급적 고정금리로 장기간 빌리는 것이 좋다"고 말했다.