입력 : 2009.11.25 04:24

사이언 스미스 세빌스 아시아태평양 리서치 이사

서울, 공실률에 덜 민감해 급격한 임대료 하락 없을 것

고가주택보다 서민주택에 부동산정책 초점 맞춰야

美·英·日 상업용 부동산 원화 강세 등으로 투자 적기

"외국 투자자들은 한국 오피스시장에 여전히 큰 관심을 갖고 있습니다. 다른 나라와 비교할 때 공실률(빈 사무실 비율)도 낮고, 상대적으로 경제 회복 속도도 빠르지 않습니까."

최근 방한한 세빌스(Savills) 홍콩법인의 사이먼 스미스(Simon Smith) 아시아태평양 리서치 헤드(이사)는 본지와의 인터뷰에서 한국 오피스시장에 대해 긍정적인 전망을 내놓았다. 영국에 본사를 둔 세빌스는 1856년 설립된 이래 150여개국에 진출해 2만여명의 직원을 두고 있는 세계 최대 규모의 부동산회사. 사이먼 이사는 "요즘 한국에서는 외국인 투자자들이 언제 한국 오피스 시장을 탈출(exit)할 것인지가 관심인 모양인데, 전혀 그렇지 않다"고 딱 잘라 말했다. 그는 오히려 한국 시장에 대한 외국인의 관심은 더욱 높아지고 있다고 설명했다.

―과거보다 외국인 투자자들이 한국 오피스시장에 덜 투자하고 있다는 느낌인데.

"그렇지 않다. 세계 각국이 유동성 공급을 대거 늘린 탓에 각국에서 현찰이 풍부한 국내 투자자들이 외국인 투자자보다 유리한 상황이다. 왜냐하면 외국 기관투자가들은 펀딩을 통해 돈을 조달해야 하는 데, 조달 금리가 연 6~7%선이다. 따라서 그 이상의 수익률을 올려야 하는 데 현재 한국 프라임 오피스의 수익률은 연 5~6%라서 공격적인 투자가 쉽지 않다. 반면, 국내 투자가들은 수익률에 덜 예민해 더 높은 가격에 빌딩을 구입할 수 있다. 따라서 지금은 국내 개인이나 기관투자가 중심의 시장이 될 수밖에 없다."

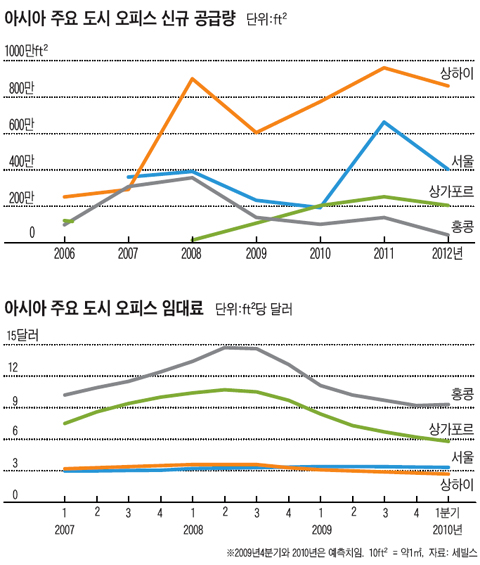

―최근 한국도 오피스 임대료가 하락 추세다. 공급이 너무 많다는 지적이다.

"한국의 경우, 연말부터 신규 공급이 늘어난다. 하지만 아시아의 다른 도시들도 향후 3년 정도는 공급이 증가할 것이다. 베이징, 상하이, 싱가포르 다 마찬가지다. 이들 도시에 비하면 서울은 그렇게 우려할 만한 상황이 아니다. 홍콩은 2006~2007년에 오피스가 대량 공급됐다. 싱가포르는 2013년까지 도심의 업무지역(business district)을 2배로 만들려고 하고 있다. 이 때문에 홍콩은 올 들어 임대료가 25~35%, 싱가포르는 40~50%까지 폭락했다. 공실률도 홍콩과 싱가포르는 20%를 넘는다. 이에 비하면 서울은 훨씬 조건이 좋다고 본다. 급격한 임대료 하락도 없을 것이다."

사이먼 이사는 "서울이 가진 유리한 조건이 무엇이냐"고 물어보자, 두 가지 근거를 댔다. 우선 서울은 한동안 공급이 없었던 탓에 단기적으로는 공실률이 대략 7~10%까지 높아질 수는 있겠지만 다행히 세계 경제가 회복세에 있어 결국은 시장이 이런 수요를 흡수할 것이라는 점이다. 또 다른 하나는 서울은 우량 오피스 빌딩에 대한 사옥 수요가 많아 상대적으로 공실률에 덜 민감한 도시라는 점을 꼽았다.

최근 방한한 세빌스(Savills) 홍콩법인의 사이먼 스미스(Simon Smith) 아시아태평양 리서치 헤드(이사)는 본지와의 인터뷰에서 한국 오피스시장에 대해 긍정적인 전망을 내놓았다. 영국에 본사를 둔 세빌스는 1856년 설립된 이래 150여개국에 진출해 2만여명의 직원을 두고 있는 세계 최대 규모의 부동산회사. 사이먼 이사는 "요즘 한국에서는 외국인 투자자들이 언제 한국 오피스 시장을 탈출(exit)할 것인지가 관심인 모양인데, 전혀 그렇지 않다"고 딱 잘라 말했다. 그는 오히려 한국 시장에 대한 외국인의 관심은 더욱 높아지고 있다고 설명했다.

―과거보다 외국인 투자자들이 한국 오피스시장에 덜 투자하고 있다는 느낌인데.

"그렇지 않다. 세계 각국이 유동성 공급을 대거 늘린 탓에 각국에서 현찰이 풍부한 국내 투자자들이 외국인 투자자보다 유리한 상황이다. 왜냐하면 외국 기관투자가들은 펀딩을 통해 돈을 조달해야 하는 데, 조달 금리가 연 6~7%선이다. 따라서 그 이상의 수익률을 올려야 하는 데 현재 한국 프라임 오피스의 수익률은 연 5~6%라서 공격적인 투자가 쉽지 않다. 반면, 국내 투자가들은 수익률에 덜 예민해 더 높은 가격에 빌딩을 구입할 수 있다. 따라서 지금은 국내 개인이나 기관투자가 중심의 시장이 될 수밖에 없다."

―최근 한국도 오피스 임대료가 하락 추세다. 공급이 너무 많다는 지적이다.

"한국의 경우, 연말부터 신규 공급이 늘어난다. 하지만 아시아의 다른 도시들도 향후 3년 정도는 공급이 증가할 것이다. 베이징, 상하이, 싱가포르 다 마찬가지다. 이들 도시에 비하면 서울은 그렇게 우려할 만한 상황이 아니다. 홍콩은 2006~2007년에 오피스가 대량 공급됐다. 싱가포르는 2013년까지 도심의 업무지역(business district)을 2배로 만들려고 하고 있다. 이 때문에 홍콩은 올 들어 임대료가 25~35%, 싱가포르는 40~50%까지 폭락했다. 공실률도 홍콩과 싱가포르는 20%를 넘는다. 이에 비하면 서울은 훨씬 조건이 좋다고 본다. 급격한 임대료 하락도 없을 것이다."

사이먼 이사는 "서울이 가진 유리한 조건이 무엇이냐"고 물어보자, 두 가지 근거를 댔다. 우선 서울은 한동안 공급이 없었던 탓에 단기적으로는 공실률이 대략 7~10%까지 높아질 수는 있겠지만 다행히 세계 경제가 회복세에 있어 결국은 시장이 이런 수요를 흡수할 것이라는 점이다. 또 다른 하나는 서울은 우량 오피스 빌딩에 대한 사옥 수요가 많아 상대적으로 공실률에 덜 민감한 도시라는 점을 꼽았다.

―홍콩이나 싱가포르 임대시장이 고전하는 이유는 뭔가?

"엄청난 공급 과잉이 첫 번째 이유라면 두 도시 모두 지나치게 금융 서비스와 국제 무역에 의존하는 산업 비중이 높은 게 두 번째 이유다. 그만큼 이번 글로벌 금융 위기에서 큰 타격을 받을 수밖에 없었다."

―중국을 필두로 아시아 부동산시장이 최근 과열 양상을 보이고 있는 것 같은데.

"중국이나 홍콩, 한국 등 각국 정부도 지금 주의깊게 시장 동향을 살펴보고 있다. 내 생각에는 각국 정부들이 곧 규제를 시작할 것이다. 싱가포르 정부는 이미 매우 적극적으로 규제에 나서고 있다. 하지만 누구도 먼저 긴축적인 통화정책을 실시하려고 하지는 않고 있다. 왜냐하면 집값이 올라 있는 상태가 자산가치가 줄어드는 상황보다는 낫다고 판단하는 공감대가 형성돼 있기 때문이다."

그렇다고 계속 집값이 오르게 놔두는 게 옳은 것일까. 사이먼 이사는 "한국은 아직 과열을 걱정할 수준이 아니다"고 진단했다. 그는 "부동산시장을 안정시키겠다고 금리를 올려서 해결하는 건 지나친 무리수"라며 "결국 금리 인상 타이밍은 인플레이션이 시작되는 시점이며, 아직은 때가 아니다"라고 말했다.

―지금 정부의 부동산정책은 어디에 초점을 맞춰야 하나?

"지금 각국 정부가 신경써야 할 부분은 고가주택시장(luxury market)이 아니라 처음으로 집을 구입하는 사람들(first home buyers), 서민들을 위한 정책이다. 경제 성장에 비해 주택 가격이 너무 빨리 오를 경우 결국 사회적 약자(minorities)들이 더 큰 부담을 지게 된다."

―최근 국민연금이 런던 HSBC빌딩을 1조5000억원에 사들였다. 한국 기관투자가들의 해외 투자를 어떻게 봐야 하나.

"지금은 원화가 강세다. 그리고 뉴욕 맨해튼이나 런던의 오피스 빌딩이 이렇게까지 가격이 떨어진 적이 없는 성숙한 시장이기 때문에 당분간은 이들 시장에 외국인 투자가 지속적으로 늘어날 것이다. 중국은 이미 전 세계적으로 엄청나게 빌딩을 사들이고 있다. 선진국에 대한 투자는 한마디로 말하면 일생에 한번 있을까 말까 한 기회라고 말하고 싶다. 경기가 회복되면 빌딩 가격 상승에 대한 차익(capital gain)도 누릴 수 있지만 환율까지 생각한다면 더없이 좋은 기회다. 더구나 상업용 부동산 시장에서 몇 달 안에 대출 만기 연장 문제가 터져 나올 것이고, 이때 미국·영국·일본·호주 같은 나라에서 좋은 물건이 많이 나올 것이다. 장기적인 안목에서 지금이 해외 투자에 나서야 할 시점인 것은 분명하다."

"엄청난 공급 과잉이 첫 번째 이유라면 두 도시 모두 지나치게 금융 서비스와 국제 무역에 의존하는 산업 비중이 높은 게 두 번째 이유다. 그만큼 이번 글로벌 금융 위기에서 큰 타격을 받을 수밖에 없었다."

―중국을 필두로 아시아 부동산시장이 최근 과열 양상을 보이고 있는 것 같은데.

"중국이나 홍콩, 한국 등 각국 정부도 지금 주의깊게 시장 동향을 살펴보고 있다. 내 생각에는 각국 정부들이 곧 규제를 시작할 것이다. 싱가포르 정부는 이미 매우 적극적으로 규제에 나서고 있다. 하지만 누구도 먼저 긴축적인 통화정책을 실시하려고 하지는 않고 있다. 왜냐하면 집값이 올라 있는 상태가 자산가치가 줄어드는 상황보다는 낫다고 판단하는 공감대가 형성돼 있기 때문이다."

그렇다고 계속 집값이 오르게 놔두는 게 옳은 것일까. 사이먼 이사는 "한국은 아직 과열을 걱정할 수준이 아니다"고 진단했다. 그는 "부동산시장을 안정시키겠다고 금리를 올려서 해결하는 건 지나친 무리수"라며 "결국 금리 인상 타이밍은 인플레이션이 시작되는 시점이며, 아직은 때가 아니다"라고 말했다.

―지금 정부의 부동산정책은 어디에 초점을 맞춰야 하나?

"지금 각국 정부가 신경써야 할 부분은 고가주택시장(luxury market)이 아니라 처음으로 집을 구입하는 사람들(first home buyers), 서민들을 위한 정책이다. 경제 성장에 비해 주택 가격이 너무 빨리 오를 경우 결국 사회적 약자(minorities)들이 더 큰 부담을 지게 된다."

―최근 국민연금이 런던 HSBC빌딩을 1조5000억원에 사들였다. 한국 기관투자가들의 해외 투자를 어떻게 봐야 하나.

"지금은 원화가 강세다. 그리고 뉴욕 맨해튼이나 런던의 오피스 빌딩이 이렇게까지 가격이 떨어진 적이 없는 성숙한 시장이기 때문에 당분간은 이들 시장에 외국인 투자가 지속적으로 늘어날 것이다. 중국은 이미 전 세계적으로 엄청나게 빌딩을 사들이고 있다. 선진국에 대한 투자는 한마디로 말하면 일생에 한번 있을까 말까 한 기회라고 말하고 싶다. 경기가 회복되면 빌딩 가격 상승에 대한 차익(capital gain)도 누릴 수 있지만 환율까지 생각한다면 더없이 좋은 기회다. 더구나 상업용 부동산 시장에서 몇 달 안에 대출 만기 연장 문제가 터져 나올 것이고, 이때 미국·영국·일본·호주 같은 나라에서 좋은 물건이 많이 나올 것이다. 장기적인 안목에서 지금이 해외 투자에 나서야 할 시점인 것은 분명하다."