입력 : 2009.09.07 03:29

소득·대출기간 늘려 잡고 기존 대출 최대한 줄여라

서울 강북에 사는 회사원 김모(45)씨는 갑작스러운 정부의 주택 대출 규제로 난관에 부딪혔다. 연말쯤 살던 주택을 팔고 아파트 평수를 늘려서 이사 갈 계획이었는데, 소득 수준을 따져 대출액을 제한하는 총부채상환비율(DTI) 규제가 시행되면서 자금 조달에 차질이 생겼기 때문이다. 서울 강남 3구에만 적용되던 DTI 규제는 7일부터 서울·인천·경기 등 수도권까지 확대된다. 서울 강북은 50%, 인천·경기지역은 60%가 적용된다.

이에 따라 종전에 6억원짜리 집을 사면서 은행에서 3억원 넘게 빌릴 수 있었던 김씨는 DTI 규제로 1억5000만원 정도밖에 빌리지 못하게 됐다. 재테크 전문가들은 내 집 마련 금융 환경이 크게 달라졌기 때문에 대출자가 발품을 팔아야 자금 여력을 높일 수 있다고 조언한다.

이에 따라 종전에 6억원짜리 집을 사면서 은행에서 3억원 넘게 빌릴 수 있었던 김씨는 DTI 규제로 1억5000만원 정도밖에 빌리지 못하게 됐다. 재테크 전문가들은 내 집 마련 금융 환경이 크게 달라졌기 때문에 대출자가 발품을 팔아야 자금 여력을 높일 수 있다고 조언한다.

DTI 시대에 대출을 한 푼이라도 더 받으려면 우선 소득을 늘려 잡아야 한다. 소득이 많을수록 대출 금액이 커지기 때문이다. 배우자가 주택담보대출이 없는 경우 부부 소득을 합쳐서 대출신청을 하면 더 많은 대출을 받을 수 있다. 은행에서 DTI를 적용할 때 고려하는 소득으로는 근로소득, 사업소득, 연금소득, 부동산 임대소득 등이 있다.

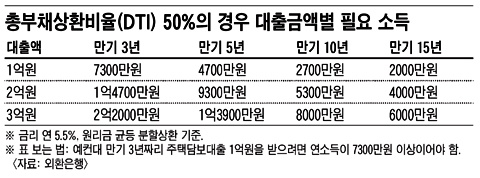

대출 기간을 늘리는 것도 방법이다. 연간 원리금상환액이 줄어들어 대출금액을 늘리는 효과를 볼 수 있기 때문이다. 가령 연소득 4000만원인 샐러리맨이 시가 6억원짜리 주택을 구입하는 경우, 10년 만기(금리 연 5.5%, 기타채무 없음) 조건이면 약 1억5000만원을 빌릴 수 있다. 하지만 대출 만기를 20년으로 늘리게 되면, 대출 가능금액은 9000만원이 더 많은 2억4000만원으로 커진다. 또 원금은 제외하고 이자만 내는 거치기간을 짧게 할수록, 대출금리가 낮을수록 대출한도를 늘리는 데 유리하다.

이미 받아 놓은 대출은 최대한 줄여야 한다. 은행에서 주택담보대출 심사를 할 때 기존 부채만큼 대출 한도를 낮추기 때문이다. 비상용으로 받아둔 마이너스통장(신용대출) 한도도 쓰지 않고 있다면 없애는 것이 유리하다. 마이너스통장도 부채로 잡혀서 대출 가능금액에서 빠지기 때문이다. 만약 돈이 부족하면 예·적금을 담보로 대출받아 갚아버리는 것도 방법이다.

대출 기간을 늘리는 것도 방법이다. 연간 원리금상환액이 줄어들어 대출금액을 늘리는 효과를 볼 수 있기 때문이다. 가령 연소득 4000만원인 샐러리맨이 시가 6억원짜리 주택을 구입하는 경우, 10년 만기(금리 연 5.5%, 기타채무 없음) 조건이면 약 1억5000만원을 빌릴 수 있다. 하지만 대출 만기를 20년으로 늘리게 되면, 대출 가능금액은 9000만원이 더 많은 2억4000만원으로 커진다. 또 원금은 제외하고 이자만 내는 거치기간을 짧게 할수록, 대출금리가 낮을수록 대출한도를 늘리는 데 유리하다.

이미 받아 놓은 대출은 최대한 줄여야 한다. 은행에서 주택담보대출 심사를 할 때 기존 부채만큼 대출 한도를 낮추기 때문이다. 비상용으로 받아둔 마이너스통장(신용대출) 한도도 쓰지 않고 있다면 없애는 것이 유리하다. 마이너스통장도 부채로 잡혀서 대출 가능금액에서 빠지기 때문이다. 만약 돈이 부족하면 예·적금을 담보로 대출받아 갚아버리는 것도 방법이다.