입력 : 2009.08.11 10:19

원리금 상환기간 늘리면 규제해도 대출금 동일

정부가 부동산 시장 과열을 막기위해 LTV, DTI 등 대출규제 카드를 만지작거리고 있다.

윤증현 기획재정부 장관이 "부동산 추가 대출규제는 검토하지 않고 있다"고 밝혔지만 시장 상황이 악화되면 결국 대출 규제카드를 꺼내들 것으로 보인다.

그런데 정부가 회심의 카드로 생각하고 있는 LTV, DTI 규제가 실제로는 별 효과가 없다는 것이 시장의 분석이다. 지난달 수도권 지역의 LTV를 60%에서 50%로 한차례 강화했지만 주택담보대출이 줄어들지 않았다. DTI 규제 또한 원리금 상환기간을 늘릴 경우 대출금을 죄는 효과가 거의 없다.

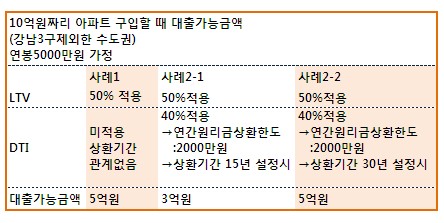

DTI 규제가 확대 시행 됐을 때 대출 가능 금액은 어떻게 될지 시뮬레이션해 봤다. 용인에 있는 실거래가 10억원짜리 집을 구입할 경우 LTV규제만 적용하면 5억원까지 대출 받을 수 있다.

DTI 40%를 적용해 대출상환기간 15년짜리 대출을 받으면 대출가능금액은 3억원으로 줄어든다. 하지만 대출상환기간을 최대 30년까지 늘리면 5억원을 대출 받을 수 있다.(연봉 5000만원인 경우, 연간 원리금상환금액 한도 2000만원)

국민은행 주택담보대출의 경우 DTI 규제를 받을 때 투기지역은 최대 20년, 비투기지역은 최대 33년까지 대출상환기간을 늘릴 수 있다.

한 은행 관계자는 "DTI 규제가 현재 적용되지 않는 지역은 신용카드사용액 등을 통해 채무상환능력 평가로 대출이 이뤄져왔다"면서 "또 대출상환기간을 30년 정도까지 늘려잡으면 대출금액이 그만큼 늘어나 DTI 규제가 희석된다"고 말했다.

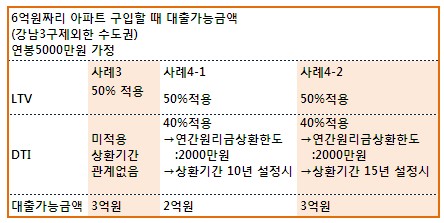

마찬가지로 수도권에서 6억원짜리 아파트를 주택담보대출을 받아 구입한다면 DTI 규제 전에는 총 3억원을 은행에서 빌릴 수 있다. DTI 규제 40%를 적용하면 상환기간 10년의 경우 2억원으로 줄어들지만 15년으로 늘려잡으면 대출금액은 3억원으로 규제를 받기 전과 같아진다. (연봉 5000만원 적용시)

박합수 국민은행 부동산PB팀장은 "DTI 규제는 실질적인 효과보다 정부가 시장을 주시하고 규제하겠다는 상징적인 의미가 크다"면서 "때문에 실수요자나 투자자 입장에서는 심리적으로 다소 위축될 수는 있다"고 말했다. 박 팀장은 "최근 대출성향을 살펴보면 본인의 상환능력을 고려해 대부분 주택담보대출 비율이 집값의 50% 미만에 그친다"고 설명했다.

▶ 돈이 보이는 이데일리 모바일ㆍ실시간 해외지수/SMS <3993+show/nate/ez-i>

▶ 가장 빠른 글로벌 경제뉴스ㆍ금융정보 터미널, 이데일리 MARKETPOINT

<ⓒ종합 경제정보 미디어 이데일리 - 무단전재&재배포 금지>

/이데일리 김자영기자

윤증현 기획재정부 장관이 "부동산 추가 대출규제는 검토하지 않고 있다"고 밝혔지만 시장 상황이 악화되면 결국 대출 규제카드를 꺼내들 것으로 보인다.

그런데 정부가 회심의 카드로 생각하고 있는 LTV, DTI 규제가 실제로는 별 효과가 없다는 것이 시장의 분석이다. 지난달 수도권 지역의 LTV를 60%에서 50%로 한차례 강화했지만 주택담보대출이 줄어들지 않았다. DTI 규제 또한 원리금 상환기간을 늘릴 경우 대출금을 죄는 효과가 거의 없다.

DTI 규제가 확대 시행 됐을 때 대출 가능 금액은 어떻게 될지 시뮬레이션해 봤다. 용인에 있는 실거래가 10억원짜리 집을 구입할 경우 LTV규제만 적용하면 5억원까지 대출 받을 수 있다.

DTI 40%를 적용해 대출상환기간 15년짜리 대출을 받으면 대출가능금액은 3억원으로 줄어든다. 하지만 대출상환기간을 최대 30년까지 늘리면 5억원을 대출 받을 수 있다.(연봉 5000만원인 경우, 연간 원리금상환금액 한도 2000만원)

국민은행 주택담보대출의 경우 DTI 규제를 받을 때 투기지역은 최대 20년, 비투기지역은 최대 33년까지 대출상환기간을 늘릴 수 있다.

한 은행 관계자는 "DTI 규제가 현재 적용되지 않는 지역은 신용카드사용액 등을 통해 채무상환능력 평가로 대출이 이뤄져왔다"면서 "또 대출상환기간을 30년 정도까지 늘려잡으면 대출금액이 그만큼 늘어나 DTI 규제가 희석된다"고 말했다.

마찬가지로 수도권에서 6억원짜리 아파트를 주택담보대출을 받아 구입한다면 DTI 규제 전에는 총 3억원을 은행에서 빌릴 수 있다. DTI 규제 40%를 적용하면 상환기간 10년의 경우 2억원으로 줄어들지만 15년으로 늘려잡으면 대출금액은 3억원으로 규제를 받기 전과 같아진다. (연봉 5000만원 적용시)

박합수 국민은행 부동산PB팀장은 "DTI 규제는 실질적인 효과보다 정부가 시장을 주시하고 규제하겠다는 상징적인 의미가 크다"면서 "때문에 실수요자나 투자자 입장에서는 심리적으로 다소 위축될 수는 있다"고 말했다. 박 팀장은 "최근 대출성향을 살펴보면 본인의 상환능력을 고려해 대부분 주택담보대출 비율이 집값의 50% 미만에 그친다"고 설명했다.

▶ 돈이 보이는 이데일리 모바일ㆍ실시간 해외지수/SMS <3993+show/nate/ez-i>

▶ 가장 빠른 글로벌 경제뉴스ㆍ금융정보 터미널, 이데일리 MARKETPOINT

<ⓒ종합 경제정보 미디어 이데일리 - 무단전재&재배포 금지>

/이데일리 김자영기자