입력 : 2008.11.03 03:01

부실 커지는 저축은행

A건설사는 최근 경북 경산에서 진행 중이던 아파트 공사를 중단했다. 아파트 분양이 대거 미달되면서 계약자들로부터 중도금이 제대로 들어오지 않는 데다 금융권의 부동산 PF(프로젝트파이낸싱) 대출이 완전히 끊겼기 때문이다.

상당수의 저축은행들은 시중은행으로부터 거절당한 부실 사업에도 경쟁적으로 뛰어들었다. 부동산 PF 대출은 일반 대출과 달리 담보로 설정된 토지의 가치보다 사업성에 초점이 맞춰져 있어 분양이 성공하면 금융회사는 높은 수익을 챙길 수 있기 때문이다.

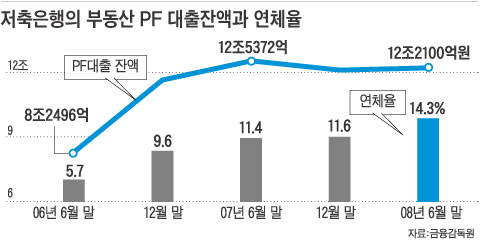

특히 금리가 일반 대출의 두 배에 가까워 저축은행들은 사업성 검토도 제대로 하지 않고 PF 대출을 해준 경우도 상당수이다. 저축은행들의 PF 대출 규모는 최근 2년간 8조2496억원(2006년 6월 말)에서 12조2100억원(지난 6월 말)으로 50% 가까이 늘었다.

상당수의 저축은행들은 시중은행으로부터 거절당한 부실 사업에도 경쟁적으로 뛰어들었다. 부동산 PF 대출은 일반 대출과 달리 담보로 설정된 토지의 가치보다 사업성에 초점이 맞춰져 있어 분양이 성공하면 금융회사는 높은 수익을 챙길 수 있기 때문이다.

특히 금리가 일반 대출의 두 배에 가까워 저축은행들은 사업성 검토도 제대로 하지 않고 PF 대출을 해준 경우도 상당수이다. 저축은행들의 PF 대출 규모는 최근 2년간 8조2496억원(2006년 6월 말)에서 12조2100억원(지난 6월 말)으로 50% 가까이 늘었다.

하지만 대량 미분양사태가 이어지면서 부동산 PF의 연체가 급속도로 높아지고 있다.

저축은행의 PF 연체율은 2006년 6월 말 5.7%였던 것이 지난 6월 말 현재 14.3%로 세 배 가까이 급등했다. 건설업계의 연쇄 부도가 현실화될 경우, 저축은행의 부도로 이어지고 저축은행의 위기는 또 시중은행을 포함, 97조원에 이르는 전체 PF 대출에도 연쇄적으로 악영향을 줄 수 있다는 분석이다.

금융회사 관계자는 "이미 상당수 PF 사업이 추가로 자금이 조달되지 않아 사업이 중단 상태에 빠지는 등 부실화가 가속화되고 있다"고 말했다.

건설산업전략연구소 김선덕 소장은 "부동산 PF를 기초로 발행한 유동화증권(ABS·ABCP)의 만기가 4분기에 몰려 있지만 중소 건설사의 신규자금 확보는 더욱 어려워졌다"며 "그만큼 저축은행을 비롯한 금융권 전체의 부실 위험도 계속 높아지고 있다"고 말했다.

저축은행의 PF 연체율은 2006년 6월 말 5.7%였던 것이 지난 6월 말 현재 14.3%로 세 배 가까이 급등했다. 건설업계의 연쇄 부도가 현실화될 경우, 저축은행의 부도로 이어지고 저축은행의 위기는 또 시중은행을 포함, 97조원에 이르는 전체 PF 대출에도 연쇄적으로 악영향을 줄 수 있다는 분석이다.

금융회사 관계자는 "이미 상당수 PF 사업이 추가로 자금이 조달되지 않아 사업이 중단 상태에 빠지는 등 부실화가 가속화되고 있다"고 말했다.

건설산업전략연구소 김선덕 소장은 "부동산 PF를 기초로 발행한 유동화증권(ABS·ABCP)의 만기가 4분기에 몰려 있지만 중소 건설사의 신규자금 확보는 더욱 어려워졌다"며 "그만큼 저축은행을 비롯한 금융권 전체의 부실 위험도 계속 높아지고 있다"고 말했다.

● 전문가 제언

서승환 연세대 경제학과 교수

16만 가구가 넘는 미분양 아파트와 이로 인한 건설업체의 연쇄 부도는 저축은행의 부동산 프로젝트 파이낸싱(PF) 부실을 키워 금융권 전체에 타격을 줄 가능성이 있다. 주된 이유는 저축은행을 비롯한 국내 금융회사들이 수익률을 높이기 위해 금리가 비싼 부동산 PF 대출을 집중적으로 늘려 왔기 때문이다.

금융감독당국은 선제적으로 대응해 부실 저축은행을 정리하고 자본을 투입하는 등 대책을 세워야 한다. 일부 저축은행들은 PF대출을 할 때 철저하게 사업성을 심사하지 않았고, 은행들이 상대하지 않는 지방 중소 건설사에 주로 대출하다 보니 연체율이 무척 높아졌다.

따라서 금융당국은 경영 부실이 밝혀진 저축은행에 대해서는 쉬쉬하면서 숨길 게 아니라, 과감한 구조조정 작업을 진행해야 한다. PF대출의 경우 자체 워크아웃 등을 통해 2~3차례 만기를 연장하면 통계상 연체율에 잡히지 않는데, 이런 식의 땜질 대책은 저축은행 부실을 더 키울 뿐이다.

정부 주도로 부실한 곳은 과감히 시장에서 퇴출시키되, 경제 여건이 개선된 후 다시 매각하는 방안도 고려해 볼 수 있다. 다만 재무상황이 건전한 저축은행으로 불똥이 튀지 않도록 파급 효과를 차단하는 것이 중요하다.