입력 : 2008.11.03 03:05

은행권 문제

국내 은행들의 경영 건전성 지표는 양호한 편이다. 대출 연체율(지난 7월 가계 대출 기준)이 0.6%로 채 1%에도 미치지 않는다. IMF 외환위기 이후 가장 낮은 수준이다.

하지만 그 이면에선 유동성(자금흐름) 불안이 은행의 발목을 잡고 있다. 능력에 비해 과한 대출을 해온 것이 화근이다. 2005년 이후 주택담보대출은 38%나 늘어났지만, 예금은 별로 늘지 않았다. 부족한 대출 재원을 은행채(은행이 발행한 채권)를 찍어 메우면서, 연말까지 총 20조원에 이르는 은행채를 갚아야 하는 '빚쟁이' 처지다.

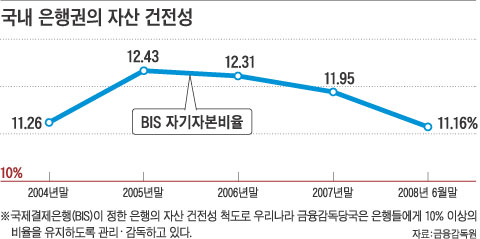

이로 인해 80~100% 내에 들어야 할 예대율(예금 대비 대출의 규모 비율)이 126.5%까지 치솟았고, BIS(국제결제은행) 자기자본 비율은 2005년 말 12.43을 기록한 이후 계속 내리막을 걸어 올해 6월 말에는 11.16까지 떨어졌다. 금융감독당국이 기준으로 삼고 있는 은행의 BIS 자기자본 비율은 10% 이상이다.

하지만 그 이면에선 유동성(자금흐름) 불안이 은행의 발목을 잡고 있다. 능력에 비해 과한 대출을 해온 것이 화근이다. 2005년 이후 주택담보대출은 38%나 늘어났지만, 예금은 별로 늘지 않았다. 부족한 대출 재원을 은행채(은행이 발행한 채권)를 찍어 메우면서, 연말까지 총 20조원에 이르는 은행채를 갚아야 하는 '빚쟁이' 처지다.

이로 인해 80~100% 내에 들어야 할 예대율(예금 대비 대출의 규모 비율)이 126.5%까지 치솟았고, BIS(국제결제은행) 자기자본 비율은 2005년 말 12.43을 기록한 이후 계속 내리막을 걸어 올해 6월 말에는 11.16까지 떨어졌다. 금융감독당국이 기준으로 삼고 있는 은행의 BIS 자기자본 비율은 10% 이상이다.

전문가들은 "앞으로 은행들의 유동성 문제는 부동산 시장에 달렸다"고 지적한다. 내년부터 약 42조원에 이르는 주택담보대출이 원금 상환에 들어가지만, 부동산 시장 침체로 집값 하락이 가속화하면서 주택담보대출의 부실 우려가 점점 커지고 있다.

여기에 부동산 시장이 급속도로 얼어붙으면서 자금난을 못 이긴 중견 건설업체들이 하나 둘씩 쓰러지면 48조원 규모의 일반 은행권 PF(프로젝트파이낸싱) 대출마저 부실해질 수 있다.

여기에 부동산 시장이 급속도로 얼어붙으면서 자금난을 못 이긴 중견 건설업체들이 하나 둘씩 쓰러지면 48조원 규모의 일반 은행권 PF(프로젝트파이낸싱) 대출마저 부실해질 수 있다.

● 전문가 제언

이덕훈 前 우리은행장

우선 은행들의 유동성(流動性·자금 흐름)을 충분히 확충해 줘야 한다. 앞으로 금융시장이 더 심각한 위기 상황을 맞게 된다면 미국이나 유럽 등에서 한 것처럼 은행에 대해 특단의 유동성 공급 조치들을 취해야 할 것이다.

부실 건설업체들이 나오면 옥석을 가려 정리할 것은 정리해야 한다. 그렇게 하지 않아 기업 부실이 더욱 커지면 결국 은행들의 피해도 커진다.

파산·부도 처리해야 할 것, 워크아웃(기업개선작업) 해야 할 것, 인수합병(M&A)해야 할 것을 가려서 해야 한다. 이 과정에서 어느 정도의 손실은 피할 수 없다. 일부 중견 건설사나 제2금융권 금융회사가 망할 수도 있다.

문제는 방법이다. 채권단과 부실 기업, 정부가 잘 협의해서 처리해 나가는 방식으로 비용과 파장을 최소화하는 지혜가 필요하다.

은행권 부실을 피하기 위해 가장 기본적으로 요구되는 것은 경기가 너무 가라앉지 않도록 하는 정부의 재정정책이다. 가계와 기업이 대출을 갚을 능력을 유지시켜 줘야 한다. 최근 증시침체 등으로 자산이 반 토막 나면서 소비가 위축되고, 이것이 경기 둔화와 고용 감소, 가계·기업의 소득 감소로 이어지는 악순환에 빠지면 은행들이 더욱 어려운 상황에 몰릴 수 있기 때문이다.