입력 : 2008.10.21 03:39 | 수정 : 2008.10.21 08:27

금리 뛰고 집값 떨어져도, 일부선 주택담보대출 경쟁

집값 계속 하락땐 연체율 늘고

금융사 부실로 이어질 가능성

한국판 서브프라임 위기 올수도

하지만 전문가들은 "대출 규제가 느슨한 캐피탈·저축은행 등 제2금융권과, (규제가 강화된) 2006년 이전에 높은 담보 비율이 적용된 은행권 대출자들을 중심으로 위험성이 커지고 있다"고 경고하고 있다.

현 상황에서 집값 하락세가 더 심해지면 집값 하락→대출 연체율 증가→금융회사 부실→신용경색→금융위기로 이어지는 '한국판 서브프라임모기지(비우량주택담보대출)' 사태가 초래될 가능성도 배제할 수 없다는 것이다.

◆브레이크 없는 대출 경쟁

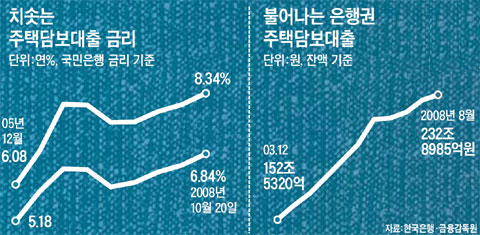

지난 18일 입주자 초청 행사가 열린 서울의 한 재건축 아파트엔 휴일인데도 K은행·S은행·외국계 S은행·N협동조합의 직원들이 몰려나와 입주 예정자들의 팔을 붙잡으며 영업경쟁을 벌였다. 한 입주예정자가 상담석에 앉자 은행원은 "(대출)수수료 면제에 (2006년 이전 계약이므로) LTV 적용도 없이 최저 금리 조건"이라며 대출을 권유했다. 집값 하락에도 아랑곳 않고 국내 은행권의 주택담보대출 총액은 8월 말 기준 약 233조원으로 지난해 말보다 11.3%나 급증했다. 올 들어 매달 1조4000억원씩 늘어난 셈이다.

이처럼 주택담보대출 급증에 대한 우려감이 높아지고 있지만, 은행들은 "주택 가격이 급락해도 주택담보대출이 부실화될 가능성은 낮다"고 주장하고 있다. 기존 주택담보대출의 LTV 비율이 48%에 불과해, 집값이 '반 토막' 나야 손해가 난다는 계산이다.

하지만 대출 규제가 비교적 약한 저축은행과 캐피탈사 등 제2금융권에 대한 위험관리를 강화할 필요가 있다고 전문가들은 지적한다. 제2금융권 금융회사들은 주로 개인 사업자 등 대출 상환 능력이 높은 사람들에게 80~90%의 높은 LTV를 적용하도록 돼 있는데, 실제로는 대출상환능력 심사를 엄격하게 하지 않는 경우가 많아 집값이 조금만 하락해도 대출이 부실화할 수 있다는 것이다. 올해 8월 말 현재 제2금융권의 주택담보대출 총액은 74조6000억원으로 지난해 말보다 7.8%나 늘어났다.

이에 대해 B캐피탈사 관계자는 "대출 상환 능력이 높은 우량 고객을 선별해 대출해 주고 있고, 회사 전체적으로 주택담보대출이 차지하는 비중도 낮아 별 문제 없다"고 말했다.

그러나 지난달부터 주택시장에 경고등이 켜졌다. 서울 강남 지역에선 2006년 LTV 규제 적용 직전 집값의 70~80% 이상을 빌려 집을 샀다가, 집값이 급락하면서 집을 팔아도 대출 원금과 이자를 모두 갚지 못하는 이른바 '깡통 아파트'가 등장했다. "경매에 넘어간 아파트에서 이미 1억~2억원씩 대출금을 떼였다"는 은행과 제2금융권 회사도 나오고 있다.

◆위험 수위에 도달한 금리

설상가상으로 부동산 담보 대출의 90% 이상을 차지하고 있는 3개월 변동 금리가 급등하면서 주택담보대출 부실 위험성은 더욱 높아지고 있다.

지난 17일 변동형 주택담보대출 금리의 CD(양도성예금증서) 금리는 불과 2개월여 만에 0.3%포인트 이상 급등하면서 연 6.1%를 기록했다. 지난 2001년 1월 20일 연 6.13% 이후 7년9개월 만의 최고 수준이다. CD금리가 연 4.1% 내외일 때 2억원의 대출을 받았다면 연간 약 400만원, 월 33만원 이상의 이자 부담이 늘었다는 얘기다.

부동산 시장 침체로 집이 안 팔리고, 대출금 상환 부담을 이기지 못한 사람들이 매물을 쏟아내게 되면 주택 가격 급락은 피할 수 없게 된다.

◆LTV

(Loan To Value ratio·주택담보대출비율)

주택을 담보로 은행에서 대출을 낼 때 최대 얼마까지 빌릴 수 있는지를 뜻한다. 5억 원짜리 집을 담보로 최대 3억 원까지 빌릴 수 있다면 이 집의 LTV는 60%다. 은행권은 40~60%이하로 규제돼 있다.

◆DTI (Debt To Income ratio·총부채상환비율)

대출을 내는 사람의 연간 총소득에서 대출로 인한 연간 원리금 상환액이 차지하는 비율. 연봉이 3000만원인 사람이 연간 갚아야 하는 주택담보대출의 원리금이 총 600만원이면 DTI는 20%다. 은행권의 경우 DTI 40~50%를 적용하고 있다.