입력 : 2008.10.06 03:04

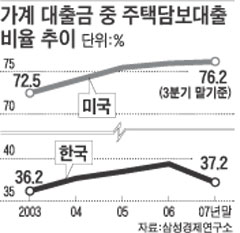

한국과 미국 간 부동산 담보대출을 비교해 봤을 때 우리나라에서 미국식 금융위기를 맞을 가능성은 낮다는 분석이 우세하다. 우리 은행들은 이미 3~4년 전부터 주택 담보대출 때 집값의 40~60%만 빌려줬기 때문이다.

반면 미국에선 대부분 집값의 70~80%를 대출해주었고, 100%를 빌려줬던 금융기관도 적지 않았다. 주택값이 조금만 떨어져도 대출이 부실해지는 위험한 구조였던 것이다. 특히 '서브프라임'이라는 신용도 낮은 사람들을 대상으로 한 대규모 대출이 문제를 일으켰다. 2006년 이후 금리가 급등하자 이들이 이자를 갚지 못한 것. 부실 채권이 늘자 금융기관들이 빚 회수에 나섰고 이로 인해 다시 집값이 떨어지는 악순환 고리가 형성됐다.

반면 미국에선 대부분 집값의 70~80%를 대출해주었고, 100%를 빌려줬던 금융기관도 적지 않았다. 주택값이 조금만 떨어져도 대출이 부실해지는 위험한 구조였던 것이다. 특히 '서브프라임'이라는 신용도 낮은 사람들을 대상으로 한 대규모 대출이 문제를 일으켰다. 2006년 이후 금리가 급등하자 이들이 이자를 갚지 못한 것. 부실 채권이 늘자 금융기관들이 빚 회수에 나섰고 이로 인해 다시 집값이 떨어지는 악순환 고리가 형성됐다.

반면 우리나라에선 정부가 2005년 투기지역에 대한 LTV를 40%로 낮췄다. 2006년에는 DTI제도를 도입, LTV 내에서도 연봉의 3~4배 금액까지만 대출해줬다. 이로 인해 국내 주택 대출의 평균 LTV는 48%대에 머무르고 있다.

삼성경제연구소 유정석 박사는 "국내 금융기관들의 주택 대출 통제나 대출 채권 유동화 정도를 감안하면 현 시점에서 부동산 대출 부실 가능성은 낮다"고 말했다. 하지만 개인 주택 담보대출이 300조원을 넘는 등 규모가 늘어나는 것은 부담스러운 점이다.

게다가 개인 대출이 아닌 금융권이 건설업체들에 해준 프로젝트 파이낸싱(아파트 등 개발 사업에 빌려주는 돈)에서는 대규모 부실이 발생할 가능성이 높다. 미분양이 16만 가구를 넘어서고 있어 원리금 상환이 제대로 안 된다는 것. 현대경제연구원은 "중소건설업체 이용이 많은 저축은행 PF 대출 연체율이 높아지는 등 관련 자산 부실 위험성이 커지고 있다"고 밝혔다. 일본의 90년대 버블 붕괴는 가계 대출이 아닌 기업 대출에서 대규모 부실이 발생하면서 촉발됐다.

삼성경제연구소 유정석 박사는 "국내 금융기관들의 주택 대출 통제나 대출 채권 유동화 정도를 감안하면 현 시점에서 부동산 대출 부실 가능성은 낮다"고 말했다. 하지만 개인 주택 담보대출이 300조원을 넘는 등 규모가 늘어나는 것은 부담스러운 점이다.

게다가 개인 대출이 아닌 금융권이 건설업체들에 해준 프로젝트 파이낸싱(아파트 등 개발 사업에 빌려주는 돈)에서는 대규모 부실이 발생할 가능성이 높다. 미분양이 16만 가구를 넘어서고 있어 원리금 상환이 제대로 안 된다는 것. 현대경제연구원은 "중소건설업체 이용이 많은 저축은행 PF 대출 연체율이 높아지는 등 관련 자산 부실 위험성이 커지고 있다"고 밝혔다. 일본의 90년대 버블 붕괴는 가계 대출이 아닌 기업 대출에서 대규모 부실이 발생하면서 촉발됐다.

LTV·DTI

주택담보대출 때 은행이 돈을 얼마나 빌려줄지 기준이 되는 지표. LTV(Loan To Value)는 집값 대비 일정 한도 내에서만 대출해주는 제도를, DTI(Debt To Income)는 대출자의 연 소득을 따져가며 빌려주는 제도를 말한다. 적용 LTV와 DTI수치가 낮을수록 대출 가능한 돈은 줄어든다.