입력 : 2008.09.09 03:40

변동→고정금리 갈아타기 시기상조 상환 부담 크다면 거치기간 연장해야

직장인 정모(34)씨 부부는 지난해 은행에서 1억8000만원의 주택담보대출을 받아 서울 마포에 85㎡짜리 아파트를 장만했다. 정씨 부부가 이자와 원금상환을 위해 지출하는 돈은 매달 250만원. 아파트를 구입할 때만해도 부부의 월 평균 수입이 500만원에 달했기에 살림을 꾸려가는 데는 큰 문제가 없을 것 같았다. 하지만 금리가 오르면서 대출금 상환 부담이 점점 늘어나고 있다. 여기에 물가상승 때문에 생활비도 15~20% 가량 늘었다. 결국 지난달엔 결혼 후 처음으로 적자(赤字) 살림을 기록했다. 정씨는 “대출을 낼 때 너무 무리한 것 같다”고 후회했다.

■'30-30 법칙'에 맞춰 대출액 조정

아파트 값이 꾸준히 오를 것이라는 기대 심리로 거액의 대출을 내 집을 샀다가, 금리가 계속 오르고 경제 사정까지 나빠지자 뒤늦게 고민에 빠진 사람들이 많다. 무리하게 주택담보대출을 끌어 썼다고 판단되면, 미리 대출 원금을 갚거나, 대출 상환조건을 변경해 부담을 줄이는 것이 낫다. 적절한 수준의 대출액 상환 기준 중 하나로 '30-30 법칙'이 있다. 총 대출액이 집 값의 30%를, 매달 갚아야 하는 이자 혹은 원리금이 월 소득의 30%를 넘지 않도록 하라는 얘기다.

정씨의 경우 집을 장만하기 전부터 갖고 있던 장기주택마련저축을 깨고, 부부가 각각 들어놓은 보험도 줄이는 것을 고려하고 있다. 집에 묵혀놓은 자녀의 돌 반지도 모두 팔고, 가계 사정에 어울리지 않는 중형차도 팔고 경차를 타기로 했다. 펀드도 일부 정리할 예정이다. 이렇게 약 2800만원 정도를 확보해 대출 원금을 줄일 생각이다.

■갈아타는 대출은 신중하게 고려

금리 상승분이 고스란히 반영되는 변동금리 대출 대신, 금리가 만기까지 확정적인 고정금리 대출로 갈아타는 것을 고려할 수도 있다. 신한은행 서춘수 스타시티지점장은 "하지만 아직까지는 변동금리 대출이 유리하다"고 말했다.

우선 현 수준에서 변동금리 대출 이율이 고정금리 대출보다 1%포인트 정도 낮다. 또 대출을 갈아타려면 대출액의 1~2%에 이르는 중도상환수수료를 물어야 하고, 새로 저당권 설정비(대출액의 0.6~0.8%)까지 내야 하므로 실익(實益)이 적거나 오히려 손해일 수 있다.

아파트 값이 꾸준히 오를 것이라는 기대 심리로 거액의 대출을 내 집을 샀다가, 금리가 계속 오르고 경제 사정까지 나빠지자 뒤늦게 고민에 빠진 사람들이 많다. 무리하게 주택담보대출을 끌어 썼다고 판단되면, 미리 대출 원금을 갚거나, 대출 상환조건을 변경해 부담을 줄이는 것이 낫다. 적절한 수준의 대출액 상환 기준 중 하나로 '30-30 법칙'이 있다. 총 대출액이 집 값의 30%를, 매달 갚아야 하는 이자 혹은 원리금이 월 소득의 30%를 넘지 않도록 하라는 얘기다.

정씨의 경우 집을 장만하기 전부터 갖고 있던 장기주택마련저축을 깨고, 부부가 각각 들어놓은 보험도 줄이는 것을 고려하고 있다. 집에 묵혀놓은 자녀의 돌 반지도 모두 팔고, 가계 사정에 어울리지 않는 중형차도 팔고 경차를 타기로 했다. 펀드도 일부 정리할 예정이다. 이렇게 약 2800만원 정도를 확보해 대출 원금을 줄일 생각이다.

■갈아타는 대출은 신중하게 고려

금리 상승분이 고스란히 반영되는 변동금리 대출 대신, 금리가 만기까지 확정적인 고정금리 대출로 갈아타는 것을 고려할 수도 있다. 신한은행 서춘수 스타시티지점장은 "하지만 아직까지는 변동금리 대출이 유리하다"고 말했다.

우선 현 수준에서 변동금리 대출 이율이 고정금리 대출보다 1%포인트 정도 낮다. 또 대출을 갈아타려면 대출액의 1~2%에 이르는 중도상환수수료를 물어야 하고, 새로 저당권 설정비(대출액의 0.6~0.8%)까지 내야 하므로 실익(實益)이 적거나 오히려 손해일 수 있다.

만약 원리금을 함께 갚아나가야 할 시기가 닥쳐 상환 부담이 크게 늘게 된 경우라면, 거치기간을 연장해(최장 5~10년) 원금 상환 부담을 뒤로 미루는 것도 가능하다. 그래도 꼭 갈아타려 하거나, 아예 새로 주택담보대출을 내려면 일정 한도 이상으로 금리가 오르지 않는 '금리상한 대출상품'을 고려해 볼만하다. 금리상한 대출 상품은 대출을 받은 다음에 시중금리가 오르더라도 이자 부담이 늘지 않는다는 것이 장점이다. 다만 일반 변동금리 대출과 비교해 대출액의 0.3~0.6%에 달하는 수수료(옵션 프리미엄)를 내야 하는 것이 단점이다. 만약 옵션프리미엄만큼 나중에 금리가 오르지 않으면 오히려 손해를 보는 셈이므로, 금리가 계속 상승할 것이란 확신이 있을 때 선택하는 것이 좋다.

■신용도 높이고 소득공제 활용

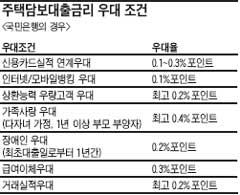

주거래 은행에 각종 거래를 집중시키면 대출 금리를 최대 0.3~0.5%포인트까지 낮출 수 있다. 대부분의 은행이 해당 은행의 신용카드를 이용하거나 급여, 아파트 관리비를 자동이체 하면 금리를 할인해주는 제도를 갖고 있다. 또 자신의 금융거래 신용도를 철저히 관리해야 한다. 올해부터 신용등급에 따라 금리가 바뀔 수 있는 시스템이 도입되고 있기 때문이다. 대출 계약을 했을 때보다 지금의 신용등급이 더 높아졌다면, 은행에 근거 서류를 제출하고 금리를 내려줄 것을 요구할 수도 있다.

대출이자에 대한 소득공제도 잘 활용하면 금리 1%포인트의 할인 효과를 얻을 수 있다. 직장인이 15년 이상 장기대출을 받아서 국민주택 규모(전용면적 85㎡ 이하)의 주택을 마련했을 경우에, 1년 간 상환한 대출이자 중 1000만원까지 소득공제가 된다.

만약 과세표준이 4600만원 이하인 직장인이 1억원(15년 만기, 대출금리 연 6.95%)을 대출 받았을 경우 130여만원의 근로소득세를 환급 받을 수 있다.

■신용도 높이고 소득공제 활용

주거래 은행에 각종 거래를 집중시키면 대출 금리를 최대 0.3~0.5%포인트까지 낮출 수 있다. 대부분의 은행이 해당 은행의 신용카드를 이용하거나 급여, 아파트 관리비를 자동이체 하면 금리를 할인해주는 제도를 갖고 있다. 또 자신의 금융거래 신용도를 철저히 관리해야 한다. 올해부터 신용등급에 따라 금리가 바뀔 수 있는 시스템이 도입되고 있기 때문이다. 대출 계약을 했을 때보다 지금의 신용등급이 더 높아졌다면, 은행에 근거 서류를 제출하고 금리를 내려줄 것을 요구할 수도 있다.

대출이자에 대한 소득공제도 잘 활용하면 금리 1%포인트의 할인 효과를 얻을 수 있다. 직장인이 15년 이상 장기대출을 받아서 국민주택 규모(전용면적 85㎡ 이하)의 주택을 마련했을 경우에, 1년 간 상환한 대출이자 중 1000만원까지 소득공제가 된다.

만약 과세표준이 4600만원 이하인 직장인이 1억원(15년 만기, 대출금리 연 6.95%)을 대출 받았을 경우 130여만원의 근로소득세를 환급 받을 수 있다.